中心思想

医保与商保双目录落地,创新药支付体系迎来结构性扩容

本报告核心观点认为,2025年12月7日国家医保局同步发布医保目录及首版商保创新药目录,标志着中国创新药多元支付体系进入新阶段。医保目录谈判成功率创近七年新高(88.19%),新增114种药品中1类创新药达50种;商保目录首批纳入19种高临床价值药物(含5款CAR-T),虽通过率不足20%但精准覆盖真正创新品种。商保资金的引入将为创新药带来重大增量支付空间,叠加续约降价幅度温和(平均8.4%),看好2026年新纳入品种的销售放量。当前板块估值分化明显,CXO(24.2倍PE)与处方药(34.3倍PE)相对较高,而中药(10.1倍)和流通(7.6倍)处于低位,投资主线应聚焦创新药、CXO龙头及监管风险释放的修复标的。

主要内容

行情回顾与市场表现

本周(2025/12/3-12/10)恒生医疗保健指数下跌1.5%,跑输恒指(-0.9%),在12个行业指数中排第6。子行业表现分化:CXO领涨(+6.1%),处方药微涨(+1.2%),而器械(-4.2%)、医院(-3.4%)跌幅居前。个股方面,圣诺医药-B(+18.8%)、加科思-B(+15.2%)、药明合联(+11.5%)涨幅前三;一脉阳光(-25.3%)、先健科技(-18.9%)跌幅较大。

机构持仓结构分析

截至12月9日,内资通过港股通持股比例21.7%,较9月末下降0.8个百分点;外资持股比例38.5%,下降0.4个百分点。本周内资主要加仓医疗器械(先健科技+0.9ppts、春立医疗+0.5ppts)和创新药(三生制药+0.6ppts、荣昌生物+0.3ppts);外资加仓方向集中于创新药(三生制药+3.6ppts、君实生物+0.5ppts)及受益于降息预期和下游复苏的CXO(康龙化成+1.8ppts、药明康德+0.6ppts)。

医保与商保双目录核心细节

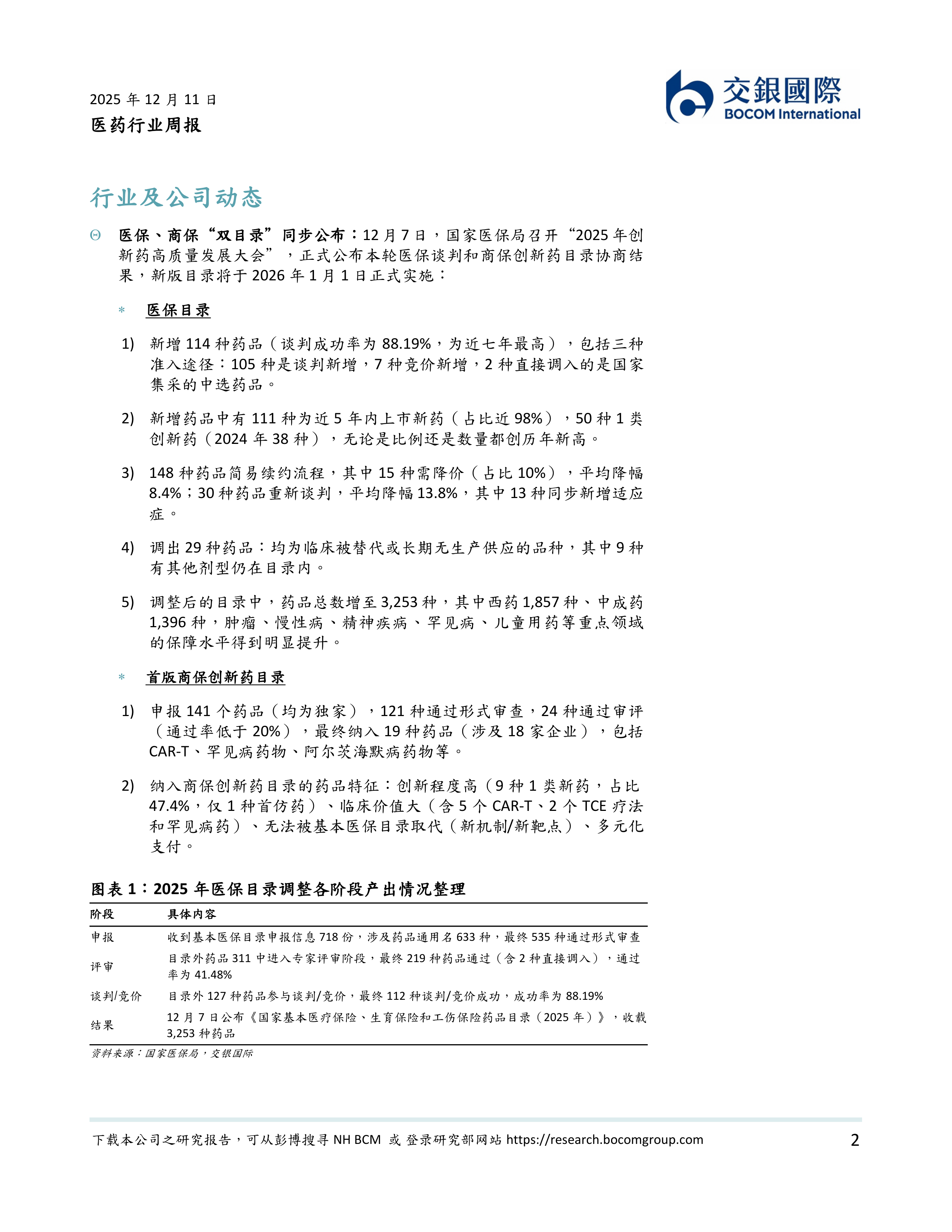

医保目录调整:新增114种药品,谈判成功率88.19%为近七年最高;新增药品中1类创新药50种(2024年38种),创历年新高;148种药品简易续约,仅15种需降价(平均降幅8.4%),30种重新谈判(平均降幅13.8%)。调出29种临床替代或长期无供应品种。

首版商保创新药目录:141个药品申报,仅19种最终纳入(通过率<20%);特征为高创新度(1类新药占比47.4%)、高临床价值(5个CAR-T、2个TCE疗法)、不可替代性(新机制/新靶点)。涉及复星凯瑞、药明巨诺、百济神州、信达生物等18家企业。

板块估值与投资建议

各子行业市盈率TTM:处方药34.3倍、中药10.1倍、生物药12.3倍、流通7.6倍、互联网医药40.0倍、器械16.4倍、CXO 24.2倍、医院8.6倍。投资启示推荐三条主线:1)创新药(三生制药、德琪医药、百济神州等催化剂丰富;先声药业、传奇生物被低估);2)CXO(药明合联受益下游高景气及融资回暖);3)医院、器械、诊断等子板块的监管风险释放反转机会。

总结

双目录催化下创新药支付空间确定性提升,机构布局印证主线共识

本报告从行情、持仓、政策、估值四个维度系统分析了医药行业最新动态。短期市场表现平淡(恒生医疗保健指数周跌1.5%),但结构上CXO和处方药已呈现正收益,体现资金对创新药产业链的提前布局。机构持仓数据佐证:内资与外资均加大对创新药及CXO龙头的配置力度,三生制药、康龙化成等获显著增持。

政策层面是本周最大亮点。医保目录谈判成功率创纪录、续约降价温和,商保目录精准筛选19款真正创新药物(含CAR-T、罕见病药等),共同构成创新药支付端“量价双优”的利好环境。预计2026年新纳入品种将加速放量,商保实际执行情况将成为后续跟踪重点。

估值方面,当前板块分化明显:CXO(24.2倍)和处方药(34.3倍)处于历史中枢附近,生物药(12.3倍)和中药(10.1倍)则相对低估。结合机构增持方向以及双目录带来的增量资金预期,我们重申看好创新主线,建议重点关注估值尚未充分反映核心单品价值的创新药企(如三生制药、百济神州)、景气度回升的CXO龙头(药明合联)以及监管出清后的修复标的(医院、器械)。

微信扫一扫-立即使用

微信扫一扫-立即使用