科伦药业(002422)

事件

8月28日,公司发布2024年半年度报告,2024H1实现营业收入118.27亿元,同比增长9.52%,归母净利润为18.00亿元,同比增长28.24%,扣非净利润为17.53亿元,同比增长29.78%,EPS为1.15元/股。

点评

输液产品结构持续优化,新产品+集采有望驱动业绩增长。24H1公司输液实现销售收入46.67亿元,同比下降7.15%;销量21.61亿瓶/袋,同比增长0.26%。收入下滑主要原因为基础输液带量价格采购影响,公司的部分输液产品终端价格调整。24H1密闭式输液量占比提升3.11pct,结构持续优化。展望下半年,Q4季节性因素影响,有望带来大输液需求提升,集采和国谈产品的持续放量有望带来业绩提升。非输液药品销售收入20.20亿元,同比增长6.38%,主要受益于集采产品放量。

原料药中间体降本成效显著,合成生物学进入兑现期。公司持续推进工艺优化,节能降本,公司成本优势不断显现,同时受益市场需求增长,公司主要产品实现了量价齐升。24H1公司抗生素中间体及原料药实现营业收入32.73亿元,同比增长38.09%。其中硫氰酸红霉素实现营业收入9.32亿元,同比增长28.00%;头孢类中间体实现营业收入7.50亿元,同比增长42.70%;青霉素类中间体实现营业收入13.01亿元,同比增长33.24%。合成生物学有望成为新增长点,目前已有红没药醇、5-羟基色氨酸、麦角硫因、依克多因等多个产品进入生产、销售阶段,新品有望持续贡献增量。

创新药管线催化剂丰富,多款核心ADC管线商业化在即。1)SKB264有望成为首款国产上市TROP2ADC,3L+TNBC单药治疗疗效显著,有望2024年获批;2L+HR+/HER2-BC适应症具备末线单药疗法的best-in-class潜质。2)A166(HER2ADC)3L+HER2+乳腺癌有望2024-2025年获批上市。3)通过肿瘤+自免协同布局,A166(PD-L1)、西妥昔单抗类似物有望于2024-2025年获批上市,A400(RET抑制剂)有望2024年申报上市。

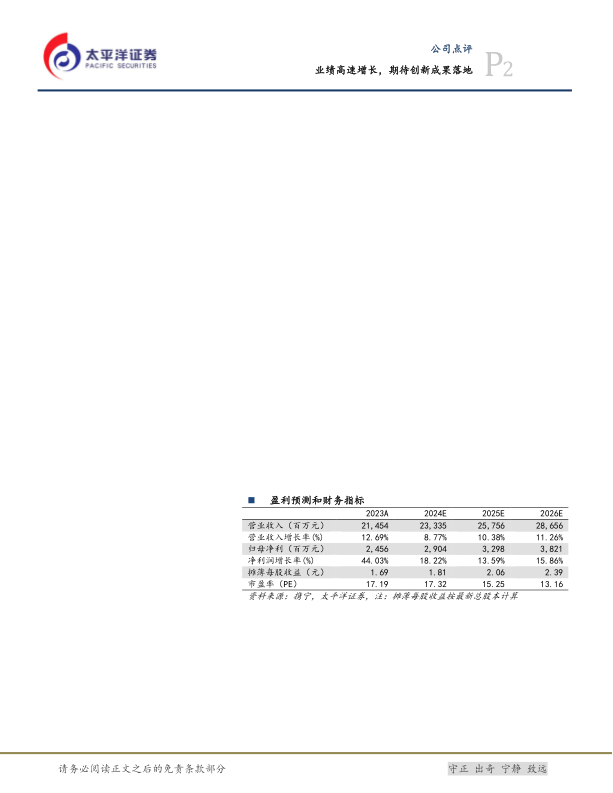

投资建议

预测公司2024/2025/2026年收入为233.35/257.56/286.56亿元,同比增长8.77%/10.38%/11.26%。归母净利润为29.04/32.98/38.21亿元,同比增长18.22%/13.59%/15.86%。对应的2024年-2026年EPS分别为1.81元/股,2.06元/股和2.39元/股,市盈率分别为17倍,15倍,13倍,维持“买入”评级。

风险提示

行业政策风险;药品研发及上市不及预期;产品销售不及预期;竞争加剧的风险;环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用