祥生医疗(688358)

事件: 4 月 18 日晚, 公司发布 2022 年年度报告: 全年实现营业收入 3.81 亿元,同比下降 4.27%,主要系公司海外市场部分国家受疫情影响采购需求延缓所致;归母净利润 1.06 亿元,同比下降 5.89%;扣非净利润 0.98 亿元,同比增长 25.87%;经营性现金流量净额 0.64亿元,同比增长 59.51%,主要系货款收回金额增加所致。

同日,公司发布 2023 年第一季度报告: 第一季度实现营业收入1.65 亿元,同比增长 64.55%;归母净利润 0.53 亿元,同比增长111.31%;扣非净利润 0.52 亿元,同比增长 113.75%;经营性现金流量净额 0.03 亿元,同比增长 133.51%。

22Q4 因疫情影响增速下滑, 23Q1 受益复苏高速增长

(1) 分季度来看, 2022 年第一季度至 2023 年第一季度的营业收入分别为 1.00 亿元、 1.28 亿元、 1.26 亿元、 0.27 亿元、 1.65 亿元,同比增速分别为 23.04%、 21.69%、 23.49%、 -75.57%、 64.55%。其中2022 年第四季度收入增速明显下滑, 主要系受新冠疫情影响较大,生产发货受到一定影响所致。

(2) 分产品来看,①公司彩超销售为主, 2022 年超声医学影像设备实现营业收入 3.59 亿元,同比下降 4.08%, 占主营业务收入比例81.23%,毛利率同比提升 2.70pct 至 59.50%;销售量为 9,814 台,同比下降 19.37%; ②配件及其他实现营业收入 0.15 亿元,同比下降17.16%;③技术服务费实现收入 0.01 亿元,同比下降 38.99%。

(3)分地区来看, ①公司以外销为主, 2022 年境外收入为 2.98亿元,同比下降 13.60%, 占主营业务收入比例 79.36%, 毛利率同比提升 1.81pct 至 56.19%;②境内收入为 0.78 亿元, 同比增长 55.58%;毛利率同比提升 0.96pct 至 68.93%;若合并国内其他业务收入,则境内收入合计 0.82 亿元,同比增长 57.08%。

高端彩超占比持续提升,带动整体毛利率增加

2022 年度,公司的综合毛利率同比提升 2.99pct 至 59.28%,我们预计主要系高端彩超产品获得临床及市场的关注度和认可度持续提升,销售金额占比上升所致;销售费用率同比提升 0.68pct 至 13.20%;管理费用率同比提升 1.65pct 至 8.74%, 主要系祥生科技因解除土地收储支付相应费用所致;研发费用率同比提升 2.28pct 至 20.45%,主要系公司继续加大新产品研发力度,并对中长期新技术进行预研储备,继续保持研发投入适度增长所致;财务费用率同比降低 8.39pct 至-7.40%, 主要系汇率变动而产生的汇兑收益增加所致;综合影响下,公司整体净利率同比降低 0.48pct 至 27.79%。

2023 年度第一季度,公司的综合毛利率同比提升 3.71pct 至60.46%;销售费用率同比降低 1.38pct 至 8.00%;管理费用率同比降低 1.23pct 至 3.73%;研发费用率同比降低 6.83pct 至 12.07%;财务费用率同比提升 3.30pct 至 3.94%, 主要系汇率变动而产生的汇兑损失增加所致;综合影响下,公司整体净利率同比提升 7.04pct 至31.80%。

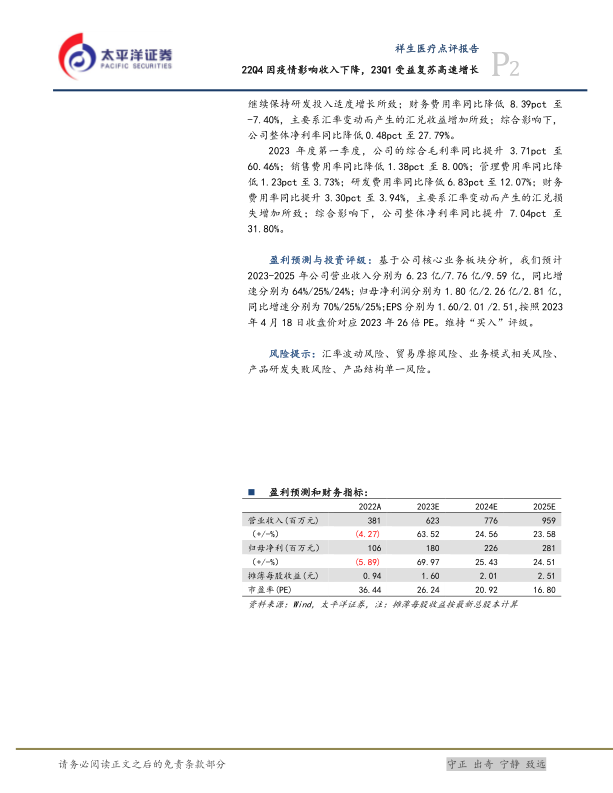

盈利预测与投资评级: 基于公司核心业务板块分析,我们预计2023-2025 年公司营业收入分别为 6.23 亿/7.76 亿/9.59 亿,同比增速分别为 64%/25%/24%;归母净利润分别为 1.80 亿/2.26 亿/2.81 亿,同比增速分别为 70%/25%/25%; EPS 分别为 1.60/2.01 /2.51,按照 2023年 4 月 18 日收盘价对应 2023 年 26 倍 PE。维持“买入” 评级。

风险提示: 汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用