祥生医疗(688358)

事件: 近日, 公司发布 2023 年半年度报告: 上半年实现营业收入 2.96 亿元,同比增长 29.81%;归母净利润 1.12 亿元,同比增长47.84%;扣非净利润 1.10 亿元,同比增长 48.24%。 经营性现金流量净额 0.36 亿元,同比增长 187.71%。

其中, 2023 年第二季度营业收入 1.31 亿元,同比增长 2.56%;归母净利润 0.59 亿元,同比增长 16.84%;扣非净利润 0.59 亿元,同比增长 16.73%。 经营性现金流量净额 0.32 亿元,同比增长 45.27%, 主要系: 1)报告期内货款收回金额增加; 2)由于 2022 年公司对芯片等电子物料进行战略性采购和储备,采购规模下降,购买商品支付的现金相应减少。

疫后采购需求恢复常态,新技术新产品继续发力

2023 年上半年, 公司新一代笔记本彩超 SonoAir 取得 FDA 市场准入许可。 SonoAir 突破便携笔记本超声诸多技术瓶颈,重新定义便携彩超标准, 成为业内首款重量仅有 2.1 公斤、厚度仅有 26 毫米、机身可以支持 4 个探头接口的便携笔记本。 今年上半年已销往欧洲、拉美、北美、亚洲等国家和地区,获得了包括康养、理疗、美容等诸多领域客户在内的订单和好评。

此外, 公司自建的云平台,是支持云、边缘计算节点、端(超声设备)三位一体的 AI 计算框架,形成软硬件协同进化的超声影像 AI生态链,为超声影像人工智能模型研发提供完整的端到端高效开发、训练平台。目前,公司 Sono AI 软件在多个病种或临床领域,如乳腺、肝脏、心血管、颈动脉、甲状腺、小器官和妇产科等方面取得了实质性的行业领先,核心技术已经广泛搭载于高端推车彩超和便携产品线。

二季度汇兑收益和利息收入增加,净利率明显提升

2023 年上半年,公司的综合毛利率同比提升 0.74pct 至 60.24%,我们预计主要是因为高端产品占比提升;销售费用率同比降低0.88pct 至 9.36%;管理费用率同比降低 0.23pct 至 5.66%;研发费用率同比降低 4.11pct 至 12.71%;财务费用率同比降低 0.87pct 至-8.88%;综合影响下,公司整体净利率同比提升 4.61pct 至 37.78%。

其中, 2023 年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为 59.96%、 11.08%、 8.08%、13.51%、 -25.03%、 45.30%,分别变动-1.70pct、 +0.15pct、 +1.47pct、-1.67pct、 -10.21pct、 +5.54pct。 其中,财务费用率下降明显, 主要系美元汇率波动产生的汇兑收益增加和存款利息收入增长所致。

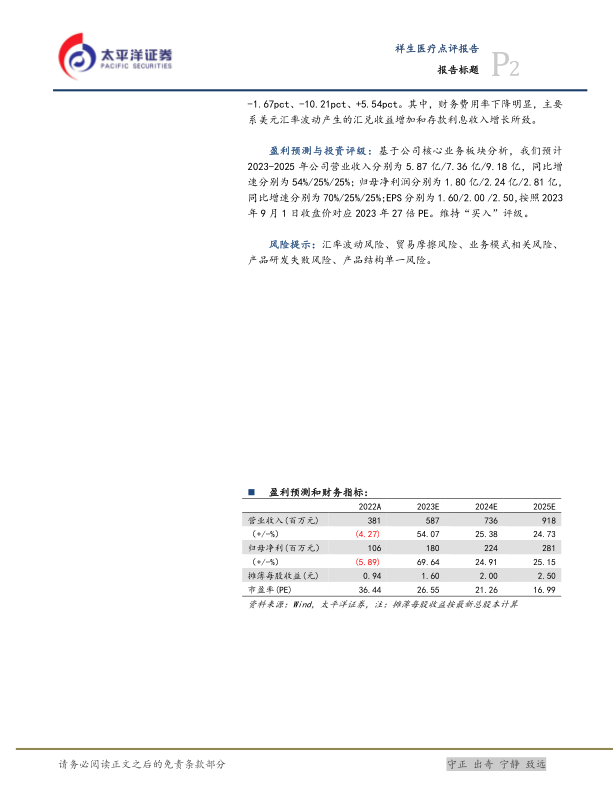

盈利预测与投资评级: 基于公司核心业务板块分析,我们预计2023-2025 年公司营业收入分别为 5.87 亿/7.36 亿/9.18 亿,同比增速分别为 54%/25%/25%;归母净利润分别为 1.80 亿/2.24 亿/2.81 亿,同比增速分别为 70%/25%/25%; EPS 分别为 1.60/2.00 /2.50,按照 2023年 9 月 1 日收盘价对应 2023 年 27 倍 PE。维持“买入” 评级。

风险提示: 汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用