祥生医疗(688358)

投资要点

事件:公司发布2024年中报,实现收入2.5亿元(-16.5%),实现归母净利润0.81亿元(-27.3%)。其中24Q2实现收入1.1亿元(-18.5%),实现归母净利润0.36亿元(-39.8%)。

24H1业绩短暂承压,便携式超声维持增长态势。祥生医疗基本盘在海外市场(海外业务24H1占比81%)。海外市场24H1有所承压,其中美洲双位数上升,亚洲、欧洲、非洲皆有所同比下滑。美洲拓展应用领域增速较快,亚洲市场24Q1发货量较大,24Q2有所疲软,需求恢复后仍是主流大市场。24H1净利润增速快于营收增速,主要系汇兑收益同比大幅减少所致。分季度看,2024Q1/Q2单季度收入1.41/1.07亿元(-14.9%/-18.5%),单季度归母净利润分别为0.46/0.36亿元(-13.3%/-39.8%)。从盈利能力看,24H1毛利率为60.1%(基本持平)。

海外市场全新重磅推出“Sono Family”,笔记本超声稳健增长。公司全新重磅整合推出的SonoFamily系列产品,由高端推车式超声XBit,高端台式超声SonoMax、高端轻薄笔记本超声SonoAir和小型智能掌上超声SonoEye组成全方位的创新解决方案。2024H1祥生医疗积极开拓国内外市场,携全系列产品及创新解决方案亮相行业展会、学术会议等50余场。产品力方面:1)AI全方面赋能:人工智能云平台SonoAI已广泛搭载高端推车和便携产品线。2)SonoEye补基层短板:SonoEye掌超凭借便携、小型化的特点助力基层医疗市场下沉。3)SonoAir、SonoMax提高端水平:轻薄笔记本彩超SonoAir是便携产品线的重磅新品,自22年底从德国推向市场,现已获批FDA上市欧洲、拉美、北美、中东等地区。SonoMax23年首次在全球亮相,性价比相较Xbit更具优势。未来公司将围绕以“SonoMax、SonoAir和Xbit系列发力高端市场,SonoEye掌超赋能基层高质量诊疗”为工作重心,提高公司超声产品在全球的竞争力。

聚焦AI,引领行业科技发展。24H1共开发出三项关键技术,包括微细血管成像技术、产科人工智能技术以及小型超声系统的低能耗技术。这些技术的应用,不仅推动了便携式和高端超声设备的技术革新,也实现了产品的全面升级。微细血管成像技术通过应用N组超声平面波束技术,快速获取N帧显影图像,有效缩短了帧与帧之间的时间差。此外,结合波束合成和斑点追踪技术,显著提升了超声图像的清晰度,使得微细血管的血流状态得以清晰展现。产科人工智能技术则专注于胎儿超声的标准切面识别,实现了全自动和实时识别扫查过程中的各种标准切面,并提供相应的测量数据。这项技术的应用简化了医生的操作流程,大幅缩短了寻找标准切面的时间,同时解决了现有技术中自动识别产前超声标准切面方法的准确性问题,避免了对神经网络预测置信度的依赖,提高了标准切面的识别准确率。小型超声系统的低能耗技术通过系统层面的全面优化,提升了工作效率,同时降低了能耗,延长了设备的使用时间,为用户带来了更加高效和节能的使用体验。

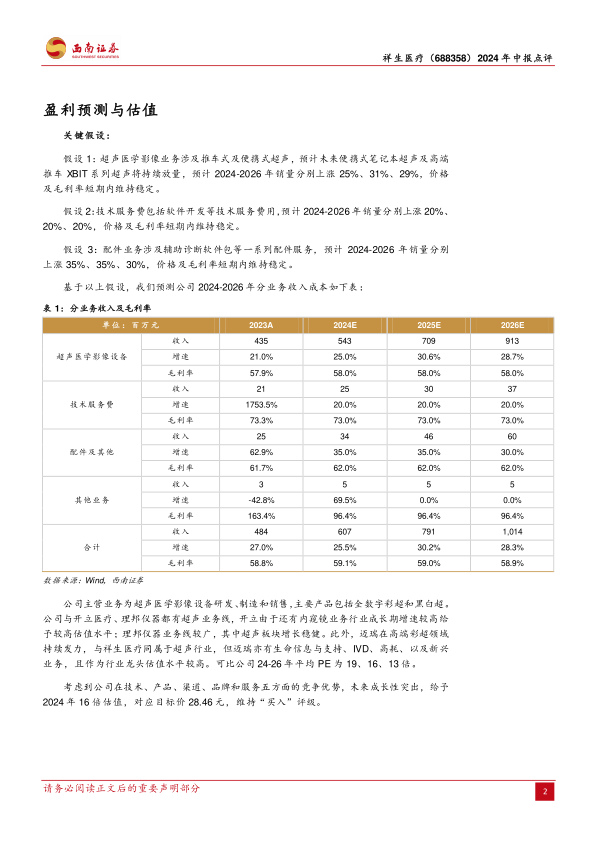

盈利预测与投资建议。公司是国产超声医学影像设备龙头之一,以便携超为差异化特色。预计2024-2026年归母净利润分别为2、2.4、3亿元。考虑到公司在技术、产品、渠道、品牌和服务五方面的竞争优势,未来成长性突出,给予2024年16倍估值,对应目标价28.46元,维持“买入”评级。

风险提示:研发失败风险、汇率波动风险、产品升级失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用