中心思想

战略转型与区域扩张

重药控股正从西部区域性医药流通企业转型为全国性医药健康产业集团,通过“内生增长+外延扩张”双轮驱动,巩固西南地区龙头地位并加速全国网络布局。公司利用重庆作为首次进口药械口岸的区位、药检和成本优势,积极拓展进口药械代理业务,并深化仓储物流建设,以“渝新欧”铁路为纽带,对接欧洲药品进口市场。

业务结构优化与盈利能力提升

公司战略性优化产品结构,高毛利的医疗器械业务表现出超预期增长,2018-2021年收入CAGR高达89.4%,毛利CAGR高达110.9%,并力争2025年实现医疗器械收入200亿元。同时,公司积极应对医药批发行业集中度提升的趋势,通过SPD院内物流服务和DTP药房布局,抢占增量市场和处方外流市场,预计未来盈利能力将持续提升。

主要内容

1 重药控股:西部领先的医药流通企业

1.1 股权结构与战略布局

重药控股成立于1950年,于2017年完成重大资产重组,剥离制药业务,专注于医药商业。公司主营业务涵盖药品、医疗器械、中药饮片、保健产品的批发、零售、配送及供应链服务,营销网络覆盖全国31个省(市、自治区)。2019年完成混改,引入中国通用集团和中国医药作为战略投资者,成立销售规模超700亿元的商业联合体。截至2022年上半年,重庆市国资委通过重庆化医集团控股51%,中国通用及中国医药联合参股49%,股权结构集中且稳定。公司制定“十四五”战略规划,目标2025年实现营业收入1000亿元,并提出“三百城”战略目标,即在全国300余个地级市完成新设或并购企业。

1.2 业绩表现与资金运营分析

公司业绩持续高速增长,2021年实现营收625.2亿元,同比增长38.3%;归母净利润10.1亿元,同比增长13.7%。2017-2021年收入CAGR为28.3%。批发业务是核心板块,2021年营收600.9亿元(+40%),占总营收的96.4%,其中纯销业务收入499.3亿元(+41%),分销业务收入101.6亿元(+35.3%)。零售板块营收22.7亿元(+3.9%)。产品结构方面,药品类收入540.3亿元(+36.7%),医疗器械类收入75.6亿元(+51.9%),医疗器械收入CAGR高达89.4%。

然而,公司资金运营短期承压。2021年资产负债率为76.3%,应收账款/营业收入比率为42.1%,应收应付剪刀差天数为80.5天,均高于同业平均水平。这主要受“两票制”、“零加成”、“4+7”等政策影响导致账期延长、疫情导致医院回款周期延长、以及近年来频繁的外延式并购增加债务融资规模所致。随着医改政策落地(如医保预付款制度)、并购公司盈利能力提升以及公司加强精细化管控和拓宽融资渠道,资金状况有望改善。

2 公司亮点:不断成长壮大的医药健康产业集团

2.1 抓住重庆药械进口机遇,加快全国仓储物流建设

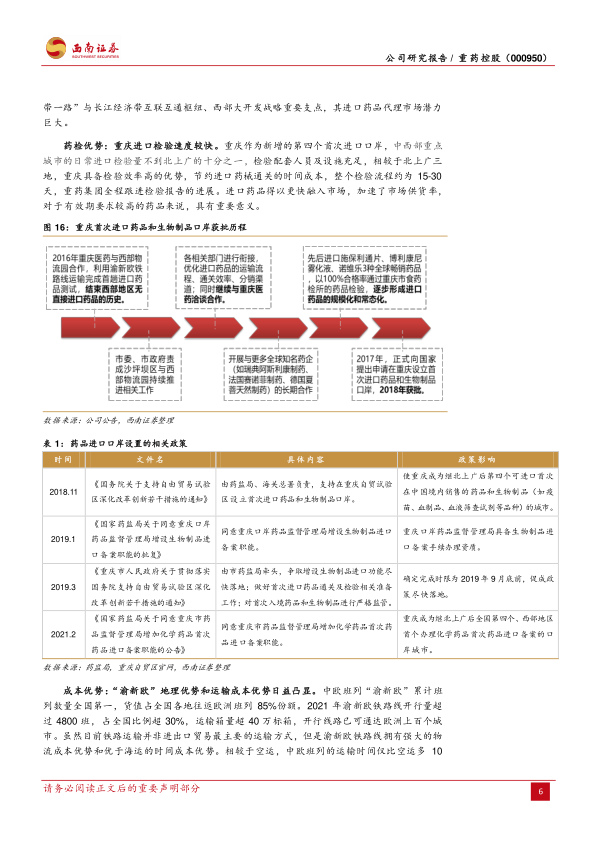

2.1.1 “区位+药检+成本”三大优势齐发,重庆为全国第四个药品首次进口口岸

重庆于2018年成为全国第四个“首次进口药品和生物制品口岸”,2021年再次获批成为西部首个办理“化学药品”首次进口备案的口岸城市。这赋予了重药控股巨大的进口药械代理市场潜力。重庆具备“区位优势”(“一带一路”与长江经济带枢纽)、“药检优势”(检验效率高,流程约15-30天)和“成本优势”(“渝新欧”班列运输成本低于空运50%-70%,时间快于海运45天)。借鉴北上广行业龙头经验,设立首次进口口岸是医药流通龙头成长的充分条件。目前,重药控股已拥有1项进口药品的全国总代权,并积极洽谈更多品种。

2.1.2 物流仓储布局持续深化,打造西部分仓服务最大供应商

重药控股下属和平物流有限公司是专业医药仓储配送企业,致力于打造西部最大的第三方分仓和医药物流业务。公司拥有符合GSP、欧盟和北美药械仓储管理规范的8万平米中心库及全国各省级配送中心的41.2万平方米物流仓库。和平物流中心位于“渝新欧”铁路起点附近,是重庆海关认定的医药保税仓,可就地清关,显著降低时间成本和租金成本(每托盘存储费用低至少4元,全年可节约25%以上租金)。“中欧班列+医药保税仓”模式吸引了阿斯利康和辉瑞等国际药企深度合作,其日均货量分别达10万件、6万件,库房标准达到欧标和美标。截至2022年5月,公司已完成重庆土主物流(二期)、宁夏、甘肃、武汉等省级物流项目竣工投产,土主二期年处理量可达100亿元,大幅提升整体物流处理能力。

2.2 深扎西南地区,内生+外延推进全国网络布局

重药控股作为西南地区医药流通龙头,在重庆、青海、甘肃、西藏等省市市占率位列第一,其中在四川、陕西、重庆销售规模超50亿元。在重庆市内,三级甲等医疗机构覆盖率达80%,二级医院覆盖率达60%。公司通过“内生增长+外延并购”双驱动模式,加速全国网络布局。2020年完成安徽、吉林、内蒙古等空白区域投资,并并购天津天士力营销集团。2021年完成内蒙古天和、重药长圣、重药杭州等并购项目,并设立浙江、上海省级平台。截至2021年末,公司拥有200余家控股子公司,业务覆盖全国27个省(市、自治区)及香港特别行政区。公司“十四五”规划提出“三百城”战略目标,显示其在逆势环境下积极扩张的稀缺性。

2.3 产品结构日益优化,医疗器械强势发力

公司经营各类商品品规超10万个,是中国三家经营特殊药品的全国性批发企业之一,也是“中央和地方”两级药品器械储备单位。公司战略布局高毛利的医疗器械业务,其业绩增速亮眼。2021年医疗器械收入75.6亿元,同比增长51.9%,收入占比提升至12.1%;毛利13.3亿元,同比增长94.7%,毛利占比提升至23.3%。2018-2021年医疗器械收入CAGR高达89.4%,毛利CAGR高达110.9%。中国医疗器械市场规模2020年达7232亿元,预计2025年将突破万亿,CAGR达14%。公司通过“新设+并购”方式(2021年新控股2家、新设4家医疗器械子公司),加强全国医疗器械流通市场业务拓展。公司力争2025年实现医疗器械收入200亿元,2020-2025年复合增速有望达32.1%,远超行业平均增速。

3 核心业务:集中度提升带来向上的市场空间

3.1 批发业务:两票制政策推动行业集中提升,SPD院内物流开发增量市场

医药批发行业受带量采购、两票制、医保控费等政策影响,行业集中度持续提升。2021年中国医药批发行业Top100市场份额占市场总规模的74.6%,同比提升0.9pp。重药控股作为营收规模全国前十的区域龙头企业,在此趋势下市场前景良好。公司批发业务毛利率高于行业平均水平,营业收入保持两位数以上年均增速。公司积极应对政策变化,纯销方面聚焦终端客户,分销方面探索新业务模式,并加速布局物流配送和供应链增值服务。公司在全国的市场份额持续提升,中部核心销售区域湖北省市占率显著提高,河南、湖南、江西等地销售额同比增速均超两位数。

公司通过整合供应链,发展物流延伸服务,已完成渝、津、京、黔、陕、疆、鄂、赣等地区超50家院内物流项目建设,并自主研发SPD平台产品。SPD院内物流项目可实现医院药房管理智能化和药品供应链全程追溯,缩短患者取药时间70%,门诊处方量增长15-20%,实现“患者、医生、企业”三赢。

3.2 零售业务:政策利好产业升级加速,全渠道抢占处方外流市场

医药零售行业受益于药品零加成、降低药占比、处方外流等政策利好,市场规模持续扩大。2021年我国零售药店销售规模达7950亿元,同比增长10.9%。连锁化率逐年上升,2021年达57.2%。公司通过线上线下融合发展,全渠道抢占处方外流市场。

线下渠道方面,旗下“和平药房”在川渝地区品牌力强,门店近800家,抢占OTC大健康市场。旗下“和平新健康药房”专注DTP处方药市场,已布局83家,预计2022年再开设60家。DTP药房市场规模2020年为190亿元,预计2024年将达383亿元,零售占比有望提升至10%以上。重药控股依托“批零一体化”优势,与医院、药企紧密联系,凭借国有性质、供应商合作关系和完善物流布局,在DTP业务竞争中具备优势。

线上渠道方面,公司与18家公立医院互联网医院合作,承接线上处方配送。搭建“和平健康”APP、处方流转平台、专病管理系统等创新服务平台,构建N+1线上线下结合的和平新零售,运用社群营销、直播等新技术,实现消费者触达和企业效益提升。

3.3 产业链延伸:联营企业业绩稳健,参与医药工业与研发

联营企业重庆药友是原料药-制剂一体化的国家级重点高新技术企业,其原料药产品75%以上销往欧美市场,制剂产品已成功登陆欧美法规市场。重药控股对其间接持股38.7%,2021年重庆药友为公司贡献净利润3.13亿元,占公司净利润总额的24.3%。

公司通过药品上市许可人(MAH)制度,参与医药工业研发,投资、筛选、培育高附加值的化学药品、生物制品、中成药、医疗器械产品。已立项PLGL、PRBL、XNKS、AMST等9个高端仿制药研发项目。2021年完成MAH质量管理体系建设,取得《药品生产许可证》。目前,3个仿制药项目已提交注册申请,1款全/半自动体外除颤仪已获批上市。

4 盈利预测与估值

4.1 盈利预测

基于批发业务增速略高于行业平均(2022-2024年分别为15%/15%/18%),零售业务趋于行业平均增速(2022-2024年均为15%),以及其他业务稳定发展,预计公司2022-2024年营业收入分别为719.1亿元、827亿元和975.1亿元,归母净利润分别为11.3亿元、12.4亿元和13.6亿元。2022-2024年间,公司营收复合增速为16.4%,归母净利润复合增速为10.7%。对应EPS分别为0.65元、0.71元和0.78元。

4.2 相对估值

采用相对估值法,选取上海医药、九州通、国药股份、国药一致、柳药集团等5家医药商业上市公司作为可比公司。截至2022年9月2日,可比公司2022年PE均值为9.6倍。考虑到公司在全国范围内的商业并购有序推进,部分新增子公司有望在2022年步入盈利期;重庆口岸和地理优势有望助推进口药品代理业务新突破;以及公司加速整合供应链,发展SPD物流延伸服务,公司内生增速相对同业更快。首次覆盖,给予“买入”评级。

5 风险提示

公司面临的主要风险包括:联营企业投资收益波动风险,因重庆药友对公司业绩贡献较大;并购企业不达预期的风险,跨区域并购扩张可能面临品牌建设、资源整合和管理问题;融资成本升高的风险,公司处于全国商业布局高速扩张期,外延并购频繁可能导致财务费用率回升;终端医院回款不及预期的风险,尽管政策推动回款改善,但政策落地和现金流改善可能不及预期。

总结

战略驱动下的市场扩张与业务升级

重药控股正通过清晰的战略规划,积极抓住市场机遇,实现从区域性企业向全国性医药健康产业集团的转型。公司充分利用重庆作为首次进口药械口岸的独特优势,结合“渝新欧”铁路的物流效率,大力发展进口药械代理业务,并持续深化全国仓储物流网络建设,为未来的国际化合作和市场拓展奠定坚实基础。同时,公司通过“内生增长+外延扩张”的策略,巩固了在西南地区的龙头地位,并加速向中原及全国市场渗透,其“三百城”战略目标彰显了强劲的扩张雄心。

盈利结构优化与风险应对

在业务层面,重药控股成功优化了产品结构,高毛利的医疗器械业务成为新的增长引擎,其高速增长态势远超行业平均水平。公司积极应对医药批发行业集中度提升的趋势,通过SPD院内物流服务和DTP药房布局,有效开拓了增量市场和处方外流市场,提升了零售业务的专业性和盈利能力。尽管公司面临资金运营短期承压、并购整合及融资成本等风险,但随着医改政策的逐步落地、并购企业盈利能力的提升以及公司精细化管理的加强,预计其盈利能力将持续改善。综合来看,重药控股在战略布局、业务拓展和盈利结构优化方面展现出强劲的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用