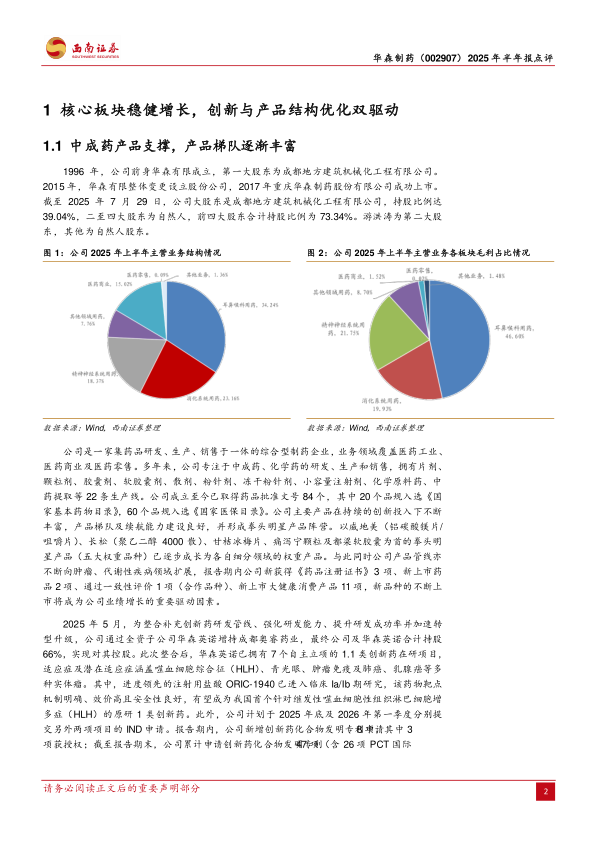

华森制药(002907)

投资要点

事件:2025年上半年,公司实现营业收入4.42亿元,同比增加5.76%;利润总额达到0.62亿元,同比增加8.61%;实现归母净利润0.54亿元,同比增加14.27%。2025年二季度单季,公司实现营业收入2.03亿元,同比增加7.13%;实现归母净利润0.14亿元,同比增加98.08%。

毛利率净利率双升,费用管控成效显现。2025年上半年,华森制药毛利率58.74%(+0.85PP),主要受益于高毛利产品占比提升及原材料成本优化。核心驱动力来自两方面:1)高毛利的五大重点中成药(如痛泻宁颗粒、六味安神胶囊)销售收入同比增长3.52%,其中痛泻宁颗粒增速超30%;2)原材料成本同比下降,叠加集采品种放量规模效应,营业成本增幅(3.62%)低于营收增速,支撑毛利空间扩大。净利率12.2%(+0.9PP),盈利转化能力持续增强。

线上线下广泛覆盖,国内外市场同步拓展。产品覆盖全国近11000家等级公立医院、14000家基层医疗机构,同时拓展私立医院、零售及电商渠道,电商平台销售额突破1700万元,同比增长88.89%,终端多元化格局成型。核心产品痛泻宁颗粒被列入《中成药治疗肠易激综合征临床应用指南》唯一一级推荐药物。海外布局方面,重点中成药六味安神胶囊、都梁软胶囊、痛泻宁颗粒相继获得新加坡注册批件,东南亚市场布局再进一步。

创新投入力度加大,研发取得较大进展。报告期内,公司进行研发投入4050.29万元,占营业收入9.17%,同比增长29.33%。公司通过增持控股成都奥睿药业(合计持股66%)整合研发资源,目前拥有7个自主立项的1.1类创新药在研项目,目覆盖肿瘤、自免疾病等领域:进度领先的注射用盐酸ORIC-1940已进入临床Ia/Ib期,针对继发性噬血细胞性组织淋巴细胞增多症(HLH),有望成为国内首个该适应症原研1类创新药;计划于2025年底至2026年一季度提交2个项目的IND申请。

盈利预测与投资建议。预计公司2025-2027EPS分别为0.27、0.31、0.34元,对应PE为62、56、50倍。公司目前核心中成药拳头产品稳定增长,广泛布局多个FIC、BIC创新药,首次覆盖,建议积极关注。

风险提示:原材料价格或大幅波动风险,创新药研发和商业化不及预期风险,竞争加剧风险,行业政策变化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用