英科医疗(300677)

投资要点

事件: 公司发布2022年年报以及 2023 年一季报。 2022 年公司实现收入 66.1亿元(-59.3%);实现归母净利润 6.3亿元(-91.5%);实现扣非归母净利润 4.6亿元(-93.8%)。 2023Q1公司实现收入 15.7亿元(-31.3%);实现归母净利润-1.5 亿元(-283.3%);实现扣非归母净利润-1.7 亿元(-282.9%)。

2022年受到行业供需结构失衡、中美贸易战、汇兑损益等负面影响,公司收入和利润大幅下滑。 受 2020年至 2021年市场出现供需极端不平衡,行业内企业普遍进行产能扩张, 2022年市场需求逐步回归稳态,下游客户前期备货过多,需要一定时间消化库存导致整体市场短期采购需求大幅回落,由供不应求转为供过于求。行业内原有企业及新进入者竞争激烈,为抢占市场份额出现恶性价格竞争,产品销售价格逐步回归常态甚至更低。同时 2021年 12 月 1日,美国恢复了丁腈手套的额外关税征收(丁腈医疗级手套关税为 7.5%,丁腈工业级手套关税为 25%),对公司产品出口美国市场造成一定影响。公司主要以美元为结算货币,汇率波动将影响公司的汇兑损益,会对公司整体经营业绩产生较大影响。 2022 年行业内面临长周期调整,价量双跌,绝大部分手套企业经营面临亏损及营收大幅下降的局面。

公司屹立全球行业龙头,多项核心优势凸显。 截至 2022年末,公司一次性非乳胶手套的年化产能达到 750 亿只,其中一次性丁腈手套年化产能为 450 亿只,一次性 PVC手套年化产能为 300亿只。目前公司在国内拥有安徽淮北、江西九江、山东青州、山东淄博四大生产基地。公司大部分产品通过出口销售到全球各地,主要产品远销美洲、欧洲、亚洲、非洲、大洋洲的 120多个国家和地区,在全球范围内服务超 1 万家客户。近年来公司快速扩充产能,升级生产装备,已成为一次性手套行业的全球领导者。目前,公司已在中国及全球市场取得了领先地位。随着业务持续增长,公司在研发、技术、设备、资本、供应链、营销、团队管理和品牌方面建立了强大的综合能力,形成了公司的核心优势。积极把握行业的增长和发展机遇,巩固公司在行业内的市场领导地位。

2022年完成股权激励目标,彰显未来发展信心。 2022年 6月, 公司发布 2022年限制性股票激励计划,拟向不超过 803 人定向发行授予的限制性股票总量不超过 497.6 万股,约占本激励计划公告时公司股本总额的 0.91%。本激励计划的解除限售考核年度为 2022-2025 年四个会计年度,公司设定业绩考核指标,行权条件为“或”条件。 1)营业收入考核指标: 2022-2025年营业收入分别不低于 68 亿元、 78.2 亿元、 88.4 亿元、 102 亿元,对应分别同比增长-58.1%、15%、 13%、 15.4%。 2)净利润考核指标: 2022-2025 年净利润分别不低于 6亿元、 6.9亿元、 10.2亿元、 13.2亿元,对应分别同比增长-92%、 15%、 47.8%、29.4%。

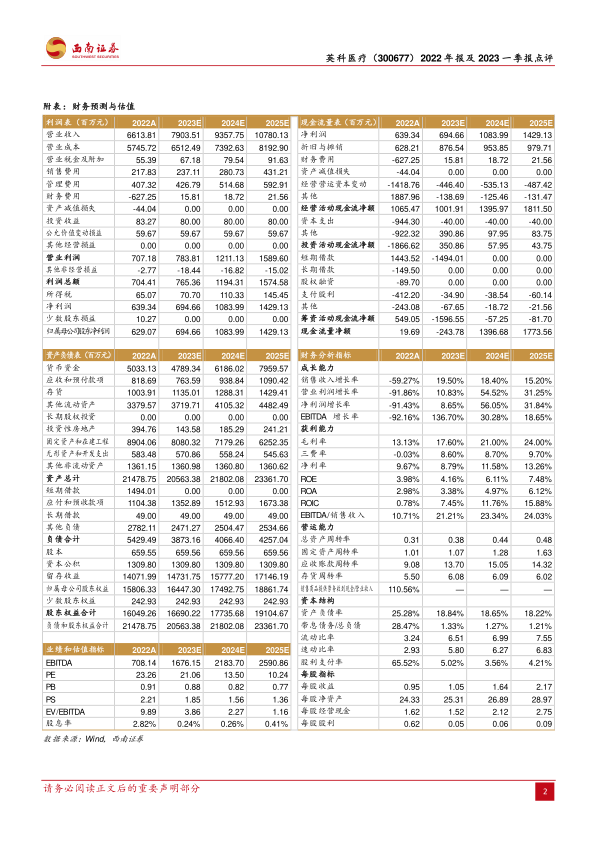

盈利预测: 预计 2023-2025年归母净利润分别为 6.9亿元、 10.8亿元、 14.3亿元,对应同比增速分别为 10.4%/56.1%/31.8%。

风险提示: 一次性手套降价风险, 原材料成本上涨风险, 订单量不及预期风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用