中心思想

核心业绩驱动与增长潜力

康拓医疗在2023年上半年实现了营业收入的稳健增长,其中PEEK(聚醚醚酮)材料产品线,特别是神经外科应用,持续展现出强劲的成长动力,成为公司业绩增长的核心驱动力。尽管归母净利润增速放缓,但扣非净利率有所提升,显示出公司在核心业务上的盈利能力和运营效率的改善。鉴于疫后诊疗复苏、手术旺季来临以及河南省神外集采即将落地等积极因素,PEEK产品在国内外的市场潜力依然可期,公司盈利预测和“买入”评级得以维持。

战略布局与市场拓展

公司围绕颅骨修补固定手术的临床需求,构建了齐全的细分产品线,并通过持续的研发投入、加快产品上市及强化营销推广,不断提升PEEK神外产品的市场渗透率。同时,公司积极拓展海外市场,通过本土化生产布局和子公司经销合作,加速国际化进程。此外,公司还通过多维度产品组合和差异化竞争策略,积极布局种植体等新兴业务,以期实现更广阔的市场覆盖和长期增长。

主要内容

2023H1业绩稳健增长与PEEK产品前景

财务表现概览

康拓医疗2023年上半年实现营业收入1.35亿元,同比增长17.10%,显示出公司业务的稳健扩张。归属于母公司股东的净利润为3918.03万元,同比微增0.10%;扣除非经常性损益后的净利润为3754万元,同比下降0.66%。毛利率为81.08%,同比下降1.82个百分点,而扣非净利率为27.78%,同比上升0.12个百分点,表明公司在核心业务的盈利能力上保持稳定并略有优化。

从季度表现来看,2023年第一季度收入0.65亿元,同比增长20.82%,归母净利润0.19亿元,同比增长7.70%。第二季度收入0.70亿元,同比增长13.88%,归母净利润0.20亿元,同比下降6.40%。这反映出公司在不同季度间的业绩波动,但整体上半年仍保持增长态势。

在区域分布上,内销收入达到1.21亿元,同比增长14.66%,占总营收的89.56%,是公司收入的主要来源。外销收入为0.14亿元,同比下降6.15%,占总营收的10.44%。这表明公司目前仍以内销市场为主,但海外市场仍是其战略布局的重要组成部分。

费用方面,销售费用率为21.30%,同比上升5.27个百分点,主要系公司在疫后加大了营销投入。研发费用率为6.12%,同比上升0.91个百分点,主要由于研发人员增加以及在研项目投入材料费、临床验证费用增加,体现了公司对研发创新的持续投入。

盈利预测与投资评级

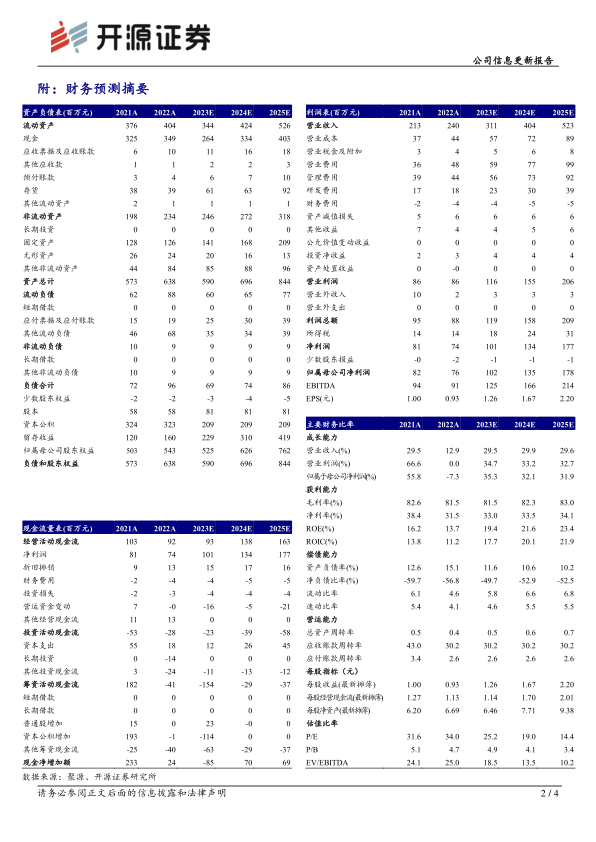

基于疫后诊疗复苏、天气渐冷择期手术旺季来临以及河南省神外集采即将落地等积极因素,公司预计PEEK产品国内外成长力依旧可期。开源证券维持对康拓医疗2023-2025年归母净利润分别为1.02亿元、1.35亿元和1.78亿元的盈利预测。对应的每股收益(EPS)分别为1.26元、1.67元和2.20元。按照当前股价,公司2023-2025年的市盈率(P/E)分别为25.2倍、19.0倍和14.4倍。鉴于上述分析,开源证券维持对康拓医疗的“买入”投资评级。

PEEK神外产品驱动业务增长与多元化布局

PEEK材料产品核心地位

康拓医疗围绕颅骨修补固定手术的临床需求,形成了全面的细分产品线。其中,PEEK材料颅骨修补固定产品是公司业务增长的主要驱动力。2023年上半年,PEEK材料神外产品收入达到0.83亿元,同比增长23.25%,其市场渗透率持续提高。这主要得益于公司不断加快神外产品的研发、上市、营销推广以及对神外产品管线的扩充。

钛材料神外产品收入为0.38亿元,同比增长4.32%。公司通过借助医疗新基建及医疗资源下沉的契机,不断扩大钛材料产品对地区及医疗机构的覆盖,以实现更广泛的市场渗透。

其他高增长产品与战略

除了神经外科产品,PEEK胸骨固定带也展现出强劲的增长势头,实现收入642万元,同比增长45.66%,未来具有较大的市场空间及增长潜力。

在种植体业务方面,公司已在17个省份的招采平台挂网,并制定了“种植体系统+钛网+数字化导板+微创外科工具”的多维度产品组合发展规划。同时,公司采取“学术平台建设+多维产品组合”的差异化竞争策略,旨在提升产品竞争力并扩大市场份额。

研发创新与国际化战略加速

神经外科产品研发进展

康拓医疗在神经外科产品的研发和注册方面持续发力。PEEK骨板在美国已成功实现4例订单,公司正积极筹建本土化生产,以提高海外市场的响应速度和运营效率。3D打印PEEK颅骨系统目前处于NMPA(国家药品监督管理局)补充材料阶段,有望进一步丰富公司产品线。生物再生人工硬脑膜则处于FDA(美国食品药品监督管理局)发补审评阶段,预示着公司在高端生物材料领域的创新突破。

海外业务拓展与协同效应

公司的海外业务横向扩展节奏正在加快。子公司Bioplate经销的Osteopore的骨塞/骨网/骨塞条产品已在美国上市销售,这不仅拓宽了公司的产品组合,也增强了其在国际市场的竞争力。通过这些举措,公司神外产品间的协同作用正不断增强,有助于形成更强大的市场影响力。

风险提示

报告中也提示了潜在风险,包括产品推广不及预期,这可能影响公司新产品的市场接受度和销售增长;以及疫情可能对公司生产经营造成影响,导致供应链中断或生产效率下降。

总结

康拓医疗在2023年上半年展现出稳健的财务表现,营业收入实现双位数增长,PEEK材料神经外科产品作为核心驱动力,贡献了显著的业绩增长。尽管归母净利润增速放缓,但公司通过加大营销和研发投入,持续优化产品结构,并积极拓展国内外市场,为未来的可持续发展奠定了基础。PEEK胸骨固定带等新兴产品线也呈现出高增长潜力。公司在神经外科产品研发和国际化战略上持续投入,多项产品处于注册或市场拓展阶段,有望进一步提升其市场竞争力和全球影响力。开源证券维持“买入”评级,反映了对公司未来增长潜力的信心,但投资者仍需关注产品推广和外部环境变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用