康拓医疗(688314)

2024年业绩稳健增长,PEEK渗透率持续提升,维持“买入”评级

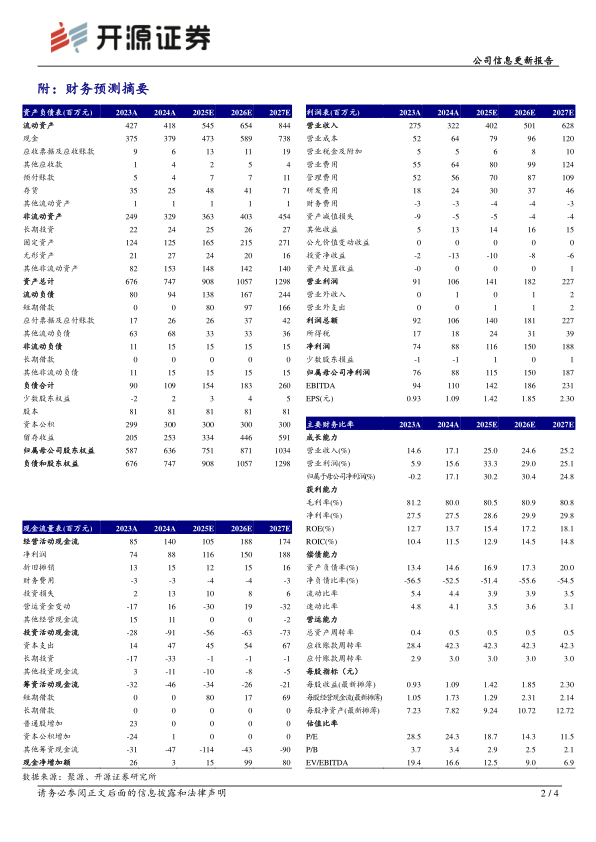

2024年实现收入3.22亿元(yoy+17.06%),归母净利润为0.88亿元(yoy+17.07%),扣非净利润0.75亿元(yoy+9.52%)。公司2024年毛利率为79.98%(-1.20pct),净利率为27.22%(+0.14pct);2024年公司销售费用率为19.79%(-0.23pct),管理费用率为17.41%(-1.60pct),研发费用率为7.42%(+1.01pct),随着河南省际联盟神经外科集采在2024年的逐步落地执行,公司加速神经外科产品入院步伐及对下沉市场的覆盖,推进PEEK材料产品渗透率的提升,公司2024年净利润增幅与收入增幅基本持平。我们维持2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为1.15/1.50/1.87亿元,EPS分别为1.42/1.85/2.30元,当前股价对应P/E分别为18.7/14.3/11.5倍,维持“买入”评级。

PEEK神外产品仍为增长主要驱动力,PEEK胸骨固定带营收维持高增长

神经外科:PEEK材料产品2024年实现收入2.06亿元(yoy+23.33%),占主营业务收入比例66.03%(+2.48pct)。公司以集采落地为契机,加速提升PEEK材料产品的市场渗透率。同时,公司将积极推广4D生物活性板及全PEEK材料颅骨修补解决方案。此外公司聚醚醚酮颅骨固定系统已注册上市,该产品拥有更好的生物相容性和影像学兼容性,并率先完成全系列聚醚醚酮颅骨修补手术;心胸外科:PEEK胸骨固定带2024年实现收入0.19亿元(yoy+39.60%),该产品具有国内外双材料注册证,利于差异化产品布局,随着加速入院招标及市场推广,有望延续高速增长态势。;口腔业务围绕“宜植”品牌已覆盖种植体、种植导板、钛网、GBR系列钉、齿科系列工具盒及相关手术辅助器械等,并通过参股投资助力公司围绕口腔问题形成全面解决方案,提高业务协同性。2024年底新一代高端骨结合种植体获批上市,在骨结合、自攻性、操作便携性等方面性能显著提升。

神经外科产品研发+注册持续发力,国内外业务横向扩展节奏加快

海外积极完成美国市场PEEK骨板本土化生产,以提高市场响应速度和运营效率,国内3D打印PEEK颅骨系统已拿证,并加速推进境外生物可吸收产品、无线颅内压监护仪在国内的引进注册;皮肤填充业务:“交联透明质酸钠凝胶”项目已进入术后随访阶段,且目前临床效果良好;“含微球的交联透明质酸钠凝胶”项目产品已完成注册送检的工作;颌面修复:围绕PEEK材料颌面部植入核心产品,通过收购光韵达医疗丰富公司在颌面修复设计领域的专业能力,有望提升市场份额及品牌影响力,并为扩大颌面修补业务规模提供支撑。

风险提示:产品推广不及预期;集采政策推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用