中心思想

业绩稳健增长与战略调整

- 景峰医药在2018年前三季度实现了稳健的业绩增长,净利润增速超越营收,显示出公司良好的盈利能力和运营效率。公司积极推进营销改革,优化销售费用结构,并持续加大研发投入,以适应市场变化并提升核心竞争力。

产品线丰富与未来增长潜力

- 通过持续的研发投入和新产品获批,公司产品线日益丰富,特别是国际特色仿制药战略的深化和重点品种纳入国家基本药物目录,为公司未来业绩增长奠定了坚实基础。尽管面临政策变化、市场竞争和研发风险,公司仍有望通过产品创新和市场拓展实现持续发展。

主要内容

投资要点

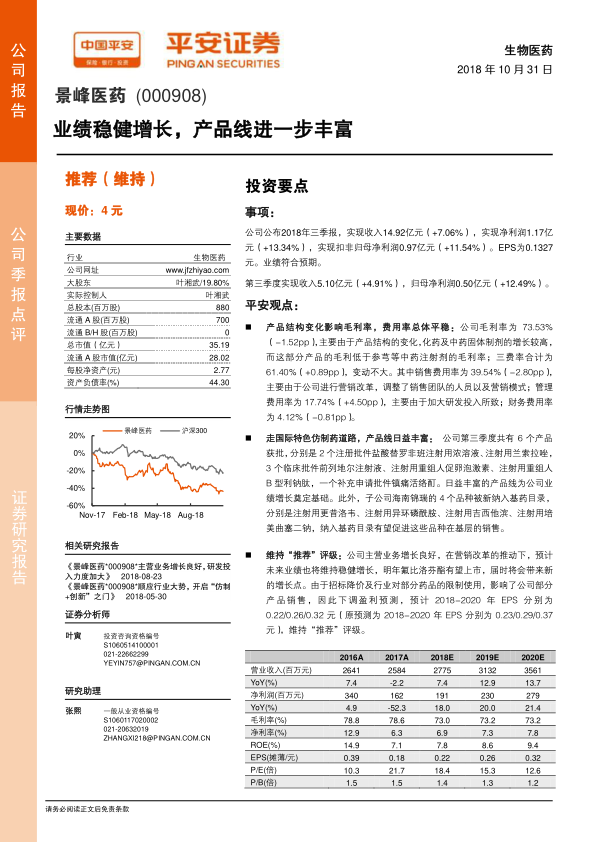

- 2018年前三季度业绩概览

- 公司2018年前三季度实现营业收入14.92亿元,同比增长7.06%。

- 实现归属于母公司股东的净利润1.17亿元,同比增长13.34%。

- 扣除非经常性损益后归属于母公司股东的净利润为0.97亿元,同比增长11.54%。

- 每股收益(EPS)为0.1327元,整体业绩符合市场预期。

- 第三季度单季表现

- 第三季度实现营业收入5.10亿元,同比增长4.91%。

- 实现归属于母公司股东的净利润0.50亿元,同比增长12.49%。

平安观点

- 产品结构变化影响毛利率,费用率总体平稳

- 公司毛利率为73.53%,同比下降1.52个百分点,主要由于化药及中药固体制剂的增长较高,而这部分产品的毛利低于参芎等中药注射剂的毛利率。

- 三费率合计为61.40%,同比微增0.89个百分点,变动不大。

- 销售费用率为39.54%,同比下降2.80个百分点,主要由于公司进行营销改革,调整了销售团队的人员以及营销模式。

- 管理费用率为17.74%,同比上升4.50个百分点,主要由于加大研发投入所致。

- 财务费用率为4.12%,同比下降0.81个百分点。

- 走国际特色仿制药道路,产品线日益丰富

- 公司第三季度共有6个产品获批,包括2个注册批件(盐酸替罗非班注射用浓溶液、注射用兰索拉唑),3个临床批件(前列地尔注射液、注射用重组人促卵泡激素、注射用重组人B型利钠肽),以及1个补充申请批件(镇痛活络酊)。

- 日益丰富的产品线为公司业绩增长奠定基础。

- 此外,子公司海南锦瑞的4个品种(注射用更昔洛韦、注射用异环磷磷酰胺、注射用吉西他滨、注射用培美曲塞二钠)被新纳入基药目录,有望促进这些品种在基层的销售。

- 维持“推荐”评级

- 公司主营业务增长良好,在营销改革的推动下,预计未来业绩也将维持稳健增长。

- 明年氟比洛芬酯有望上市,届时将会带来新的增长点。

- 由于招标降价及行业对部分药品的限制使用,影响了公司部分产品销售,因此下调盈利预测,预计2018-2020年EPS分别为0.22/0.26/0.32元(原预测为0.23/0.29/0.37元)。

- 维持“推荐”评级。

风险提示

- 政策风险:医药行业政策频出,药品降价、两票制、零加成等政策均在短期内对公司业务造成影响。

- 产品不能中标的风险:公司产品基本为处方药,需要进院销售,若重要品种在某些省份缺标,则可能对销售收入造成影响。

- 研发进度不及预期风险:药物研发在整个流程中均有失败的可能,公司多个在研项目,其中有重要品种进入临床阶段,若失败则可能造成一定负面影响。

财务预测与估值

- 关键财务指标预测:

- 营业收入:预计2018-2020年分别为27.75亿元、31.32亿元、35.61亿元,年复合增长率约12.9%。

- 净利润:预计2018-2020年分别为1.91亿元、2.30亿元、2.79亿元,年复合增长率约20.0%。

- 毛利率:预计未来三年维持在73.0%-73.2%之间。

- 每股收益(EPS):预计2018-2020年分别为0.22元、0.26元、0.32元。

- 估值:基于最新的盈利预测,2018-2020年的P/E分别为18.4倍、15.3倍、12.6倍。

总结

景峰医药在2018年前三季度展现出稳健的业绩增长,净利润增速快于营收,反映了公司良好的盈利能力和运营效率。公司通过营销改革优化了销售费用结构,并持续加大研发投入以丰富产品线,为未来发展注入动力。

微信扫一扫-立即使用

微信扫一扫-立即使用