卫信康(603676)

投资要点

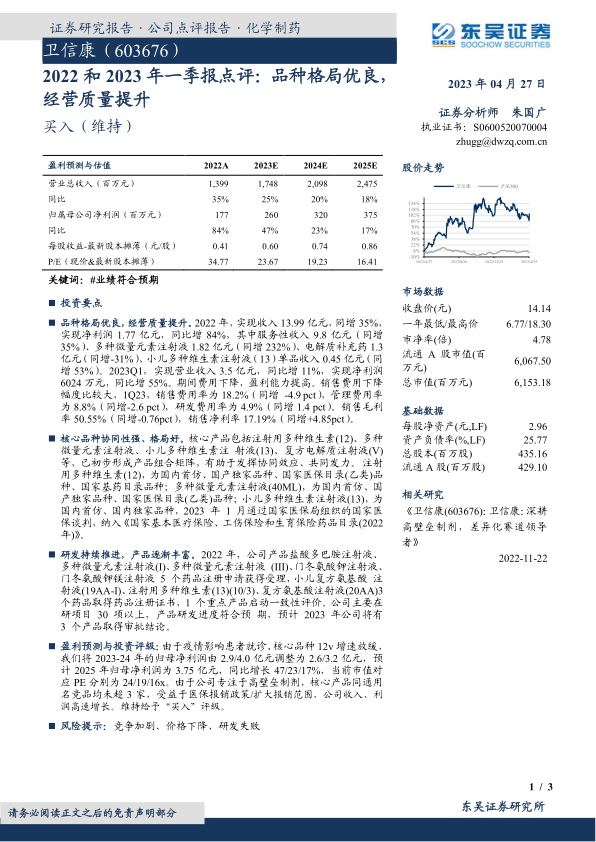

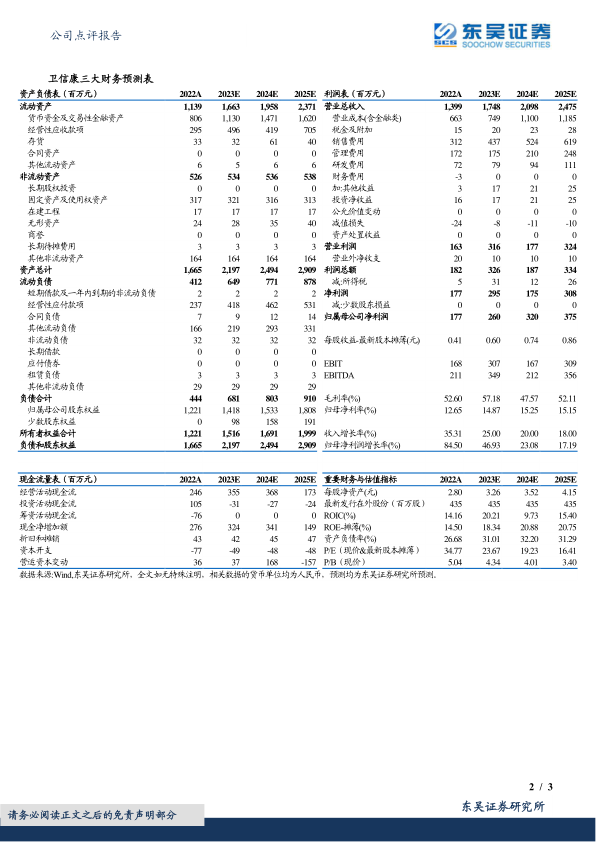

品种格局优良,经营质量提升。2022年,实现收入13.99亿元,同增35%,实现净利润1.77亿元,同比增84%,其中服务性收入9.8亿元(同增35%)、多种微量元素注射液1.82亿元(同增232%)、电解质补充药1.3亿元(同增-31%)、小儿多种维生素注射液(13)单品收入0.45亿元(同增53%)。2023Q1,实现营业收入3.5亿元,同比增11%,实现净利润6024万元,同比增55%。期间费用下降,盈利能力提高。销售费用下降幅度比较大,1Q23,销售费用率为18.2%(同增-4.9pct),管理费用率为8.8%(同增-2.6pct),研发费用率为4.9%(同增1.4pct)。销售毛利率50.55%(同增-0.76pct),销售净利率17.19%(同增+4.85pct)。

核心品种协同性强、格局好。核心产品包括注射用多种维生素(12)、多种微量元素注射液、小儿多种维生素注射液(13)、复方电解质注射液(V)等,已初步形成产品组合矩阵,有助于发挥协同效应、共同发力。注射用多种维生素(12),为国内首仿、国产独家品种、国家医保目录(乙类)品种、国家基药目录品种;多种微量元素注射液(40ML),为国内首仿、国产独家品种、国家医保目录(乙类)品种;小儿多种维生素注射液(13),为国内首仿、国内独家品种,2023年1月通过国家医保局组织的国家医保谈判,纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》。

研发持续推进,产品逐渐丰富。2022年,公司产品盐酸多巴胺注射液、多种微量元素注射液(I)、多种微量元素注射液(III)、门冬氨酸钾注射液、门冬氨酸钾镁注射液5个药品注册申请获得受理,小儿复方氨基酸注射液(19AA-I)、注射用多种维生素(13)(10/3)、复方氨基酸注射液(20AA)3个药品取得药品注册证书,1个重点产品启动一致性评价。公司主要在研项目30项以上,产品研发进度符合预期,预计2023年公司将有3个产品取得审批结论。

盈利预测与投资评级:由于疫情影响患者就诊、核心品种12v增速放缓,我们将2023-24年的归母净利润由2.9/4.0亿元调整为2.6/3.2亿元,预计2025年归母净利润为3.75亿元,同比增长47/23/17%,当前市值对应PE分别为24/19/16x。由于公司专注于高壁垒制剂,核心产品同通用名竞品均未超3家,受益于医保报销政策/扩大报销范围,公司收入、利润高速增长。维持给予“买入”评级。

风险提示:竞争加剧、价格下降、研发失败

微信扫一扫-立即使用

微信扫一扫-立即使用