卫信康(603676)

事件:公司近日发布2023半年报,2023上半年实现营收7.49亿元(yoy+12.18%);归母净利润1.34亿元(yoy+30.13%);扣非归母净利润1.31亿元(yoy+29.32%)。2023H1年研发费用4168万元(yoy+72.24%),销售费用1.37亿元(yoy-2.3%),管理费用6306万元(yoy-8.55%)。净利率17.88%(相比2022H1提升2.47pp)。

点评:

多维(12)稳健增长,成人/小儿多维(13)处于市场导入期,静待放量

①注射用多种维生素(12)为国内首仿,国产独家品种,原研厂家为百特,市占率长期维持在80%以上,2023H1实现收入5.46亿元(yoy+14%)。②小儿多种维生素注射液(13)2018年上市,是国内首仿,国产独家品种,2023年纳入国家医保,3月1日开始执行,2023H1实现销售收入2223万元(yoy+8.61%)。③注射用多种维生素(13)(10/3)于2022年8月底获批上市,已进入2023年医保谈判初审名单,已完成16个省级行政区域的中标/挂网,国内已批准的同类13种维生素注射剂产品仅有广州汉光药业一家,竞争格局好,有望填补多维12的市场。

多种微量元素注射液因受地方集采影响,收入微增

①多种微量元素注射液(40ml)于2020年3月上市,为国内首仿,国产独家品种,上市即纳入医保,已完成28个省份的中标/挂网,相比于多种微量元素注射液(II),多一种成分(钴),配方比例优化。2023H1销售收入8693万元(yoy+3.68%)②多种微量元素注射液(Ⅰ)适用于儿童(22年5月份报批),多种微量元素注射液(Ⅲ)正在审批中。

布局氨基酸类和电解质类,形成全营养支持矩阵

小儿复方氨基酸注射液(19AA-I)、复方氨基酸注射液(20AA)分别于2022年5月和10月获批上市,2023H1已分别完成30个和26个省份的中标/挂网。复方电解质注射液(V,国内首仿品种,已进入2023年医保谈判名单)(II)已分别完成25个和19个省份的中标/挂网。

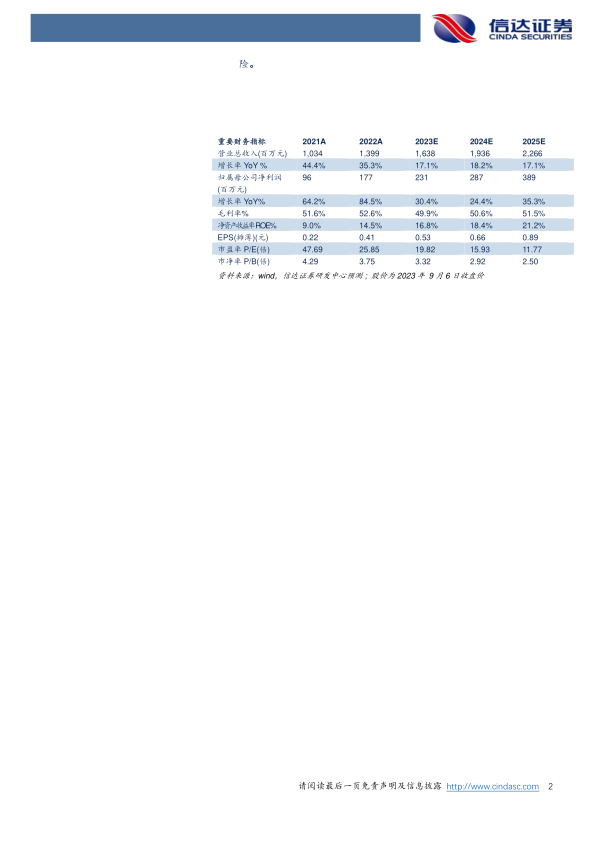

盈利预测:我们预计公司2023-2025年营业收入分别为16.38亿元、19.36亿元和22.66亿元;归母净利润分别为2.31亿元、2.87亿元和3.89亿元;2023-2025年EPS分别为0.53元、0.66元和0.89元,对应PE估值分别为20、16和12倍。

风险因素:产品竞争加剧的风险;研发进度不及预期;集采等政策的风

微信扫一扫-立即使用

微信扫一扫-立即使用