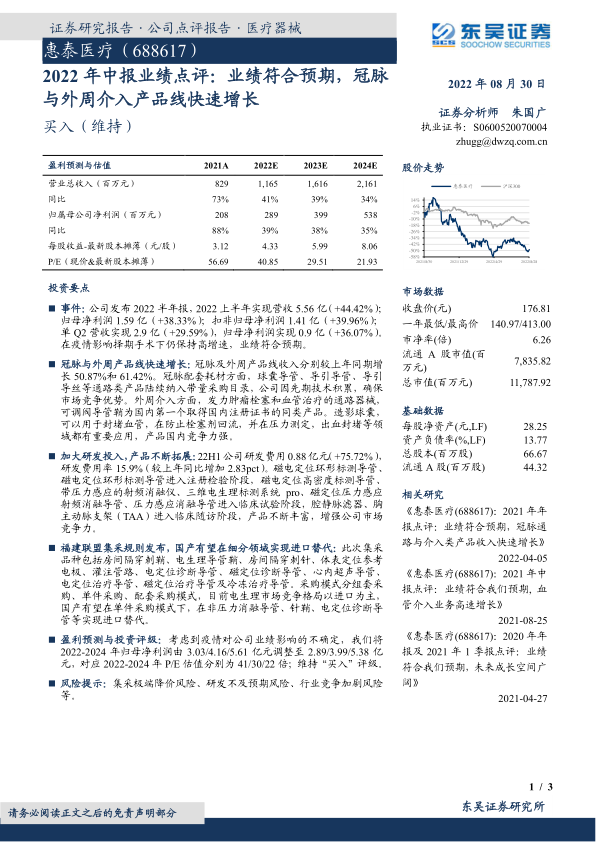

惠泰医疗(688617)

投资要点

事件: 公司发布 2022 半年报, 2022 上半年实现营收 5.56 亿(+44.42%);归母净利润 1.59 亿(+38.33%);扣非归母净利润 1.41 亿(+39.96%);单 Q2 营收实现 2.9 亿(+29.59%),归母净利润实现 0.9 亿(+36.07%) 。在疫情影响择期手术下仍保持高增速,业绩符合预期。

冠脉与外周产品线快速增长: 冠脉及外周产品线收入分别较上年同期增长 50.87%和 61.42%。冠脉配套耗材方面,球囊导管、导引导管、导引导丝等通路类产品陆续纳入带量采购目录,公司因先期技术积累,确保市场竞争优势。外周介入方面,发力肿瘤栓塞和血管治疗的通路器械,可调阀导管鞘为国内第一个取得国内注册证书的同类产品。造影球囊,可以用于封堵血管,在防止栓塞剂回流,并在压力测定,出血封堵等领域都有重要应用,产品国内竞争力强。

加大研发投入,产品不断拓展: 22H1 公司研发费用 0.88 亿元(+75.72%),研发费用率 15.9% (较上年同比增加 2.83pct)。磁电定位环形标测导管、磁电定位环形标测导管进入注册检验阶段,磁电定位高密度标测导管、带压力感应的射频消融仪、三维电生理标测系统 pro、磁定位压力感应射频消融导管、压力感应消融导管进入临床试验阶段,腔静脉滤器、胸主动脉支架(TAA)进入临床随访阶段,产品不断丰富,增强公司市场竞争力。

福建联盟集采规则发布,国产有望在细分领域实现进口替代: 此次集采品种包括房间隔穿刺鞘、电生理导管鞘、房间隔穿刺针、体表定位参考电极、灌注管路、电定位诊断导管、磁定位诊断导管、心内超声导管、电定位治疗导管、磁定位治疗导管及冷冻治疗导管。采购模式分组套采购、单件采购、配套采购模式,目前电生理市场竞争格局以进口为主,国产有望在单件采购模式下,在非压力消融导管、针鞘、电定位诊断导管等实现进口替代。

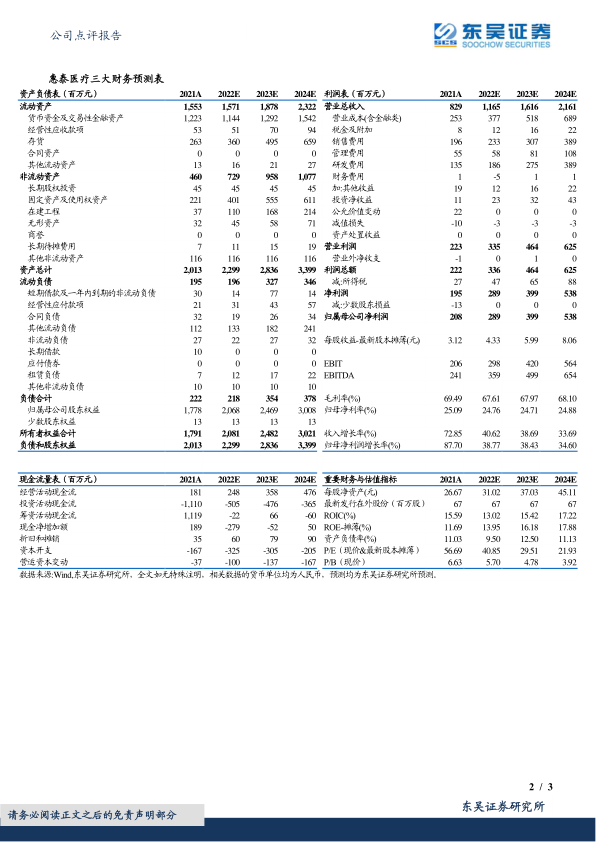

盈利预测与投资评级:考虑到疫情对公司业绩影响的不确定,我们将2022-2024 年归母净利润由 3.03/4.16/5.61 亿元调整至 2.89/3.99/5.38 亿元, 对应 2022-2024 年 P/E 估值分别为 41/30/22 倍; 维持 “买入”评级。

风险提示:集采极端降价风险、研发不及预期风险、行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用