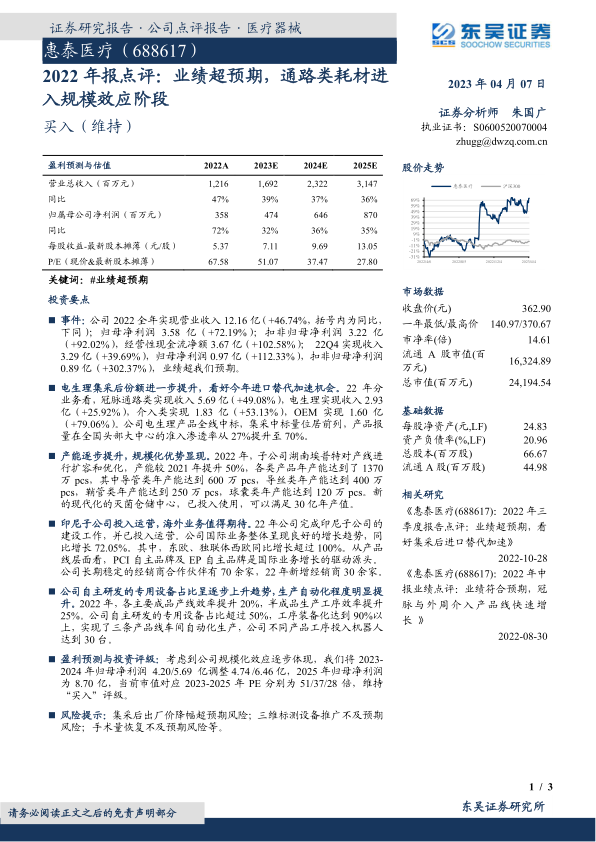

惠泰医疗(688617)

投资要点

事件: 公司 2022 全年实现营业收入 12.16 亿( +46.74%,括号内为同比,下同);归母净利润 3.58 亿( +72.19%);扣非归母净利润 3.22 亿( +92.02%),经营性现金流净额 3.67 亿( +102.58%); 22Q4 实现收入3.29 亿( +39.69%),归母净利润 0.97 亿( +112.33%),扣非归母净利润0.89 亿( +302.37%),业绩超我们预期。

电生理集采后份额进一步提升,看好今年进口替代加速机会。 22 年分业务看,冠脉通路类实现收入 5.69 亿( +49.08%),电生理实现收入 2.93亿( +25.92%),介入类实现 1.83 亿( +53.13%), OEM 实现 1.60 亿( +79.06%)。公司电生理产品全线中标,集采中标量位居前列,产品报量在全国头部大中心的准入渗透率从 27%提升至 70%。

产能逐步提升,规模化优势显现。 2022 年,子公司湖南埃普特对产线进行扩容和优化,产能较 2021 年提升 50%,各类产品年产能达到了 1370万 pcs,其中导管类年产能达到 600 万 pcs,导丝类年产能达到 400 万pcs, 鞘管类年产能达到 250 万 pcs,球囊类年产能达到 120 万 pcs。新的现代化的灭菌仓储中心,已投入使用,可以满足 30 亿年产值。

印尼子公司投入运营,海外业务值得期待。 22 年公司完成印尼子公司的建设工作,并已投入运营。公司国际业务整体呈现良好的增长趋势,同比增长 72.05%。其中,东欧、独联体西欧同比增长超过 100%。从产品线层面看, PCI 自主品牌及 EP 自主品牌是国际业务增长的驱动源头。公司长期稳定的经销商合作伙伴有 70 余家, 22 年新增经销商 30 余家。

公司自主研发的专用设备占比呈逐步上升趋势,生产自动化程度明显提升。 2022 年,各主要成品产线效率提升 20%,半成品生产工序效率提升25%。公司自主研发的专用设备占比超过 50%,工序装备化达到 90%以上,实现了三条产品线车间自动化生产,公司不同产品工序投入机器人达到 30 台。

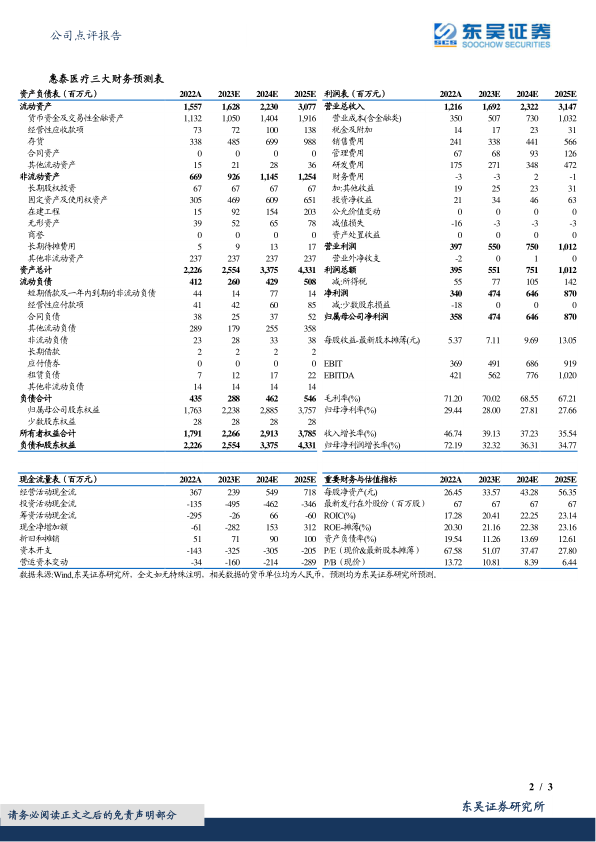

盈利预测与投资评级: 考虑到公司规模化效应逐步体现,我们将 2023-2024 年归母净利润 4.20/5.69 亿调整 4.74 /6.46 亿, 2025 年归母净利润为 8.70 亿,当前市值对应 2023-2025 年 PE 分别为 51/37/28 倍,维持“买入”评级。

风险提示: 集采后出厂价降幅超预期风险; 三维标测设备推广不及预期风险; 手术量恢复不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用