中心思想

益诺思:非临床安评领军者与市场增长机遇

益诺思(688710)作为国内非临床安全性评价领域的龙头企业,凭借其广泛的GLP多国认证资质、前瞻性的技术布局以及在肿瘤免疫、新型分子开发、细胞与基因疗法等新兴药物研发方向提供一流解决方案的能力,确立了其在行业中的领先地位。公司不仅在非临床安全性评价这一核心业务上表现卓越,其在早期成药性评价、非临床药代动力学、非临床药效学以及临床检测及转化研究等多元化业务板块也展现出强大的综合服务能力。在全球CRO行业和非临床安全性评价市场持续稳健增长的背景下,益诺思通过持续的技术创新和产能扩张,实现了营收和归母净利润的快速增长,盈利能力显著提升。

核心竞争力与投资价值展望

益诺思的核心竞争力在于其与国际标准接轨的多国GLP认证优势,以及在多个业务领域掌握的尖端核心技术,包括同位素研究平台和放射性乙级场所资质,这些构筑了其深厚的竞争壁垒。面对新药研发效率提升的需求和新型治疗领域的快速发展,公司凭借其专业团队和技术实力,能够有效满足市场日益增长的复杂需求。尽管面临市场竞争加剧、原材料价格波动和技术升级迭代等风险,但鉴于其行业龙头地位、稳健的财务表现和持续的创新能力,益诺思展现出良好的投资价值,首次覆盖给予“增持”评级。

主要内容

益诺思:非临床安全性评价领域的领先地位与业务布局

公司概况与多元化业务体系

益诺思成立于2010年,是国药集团旗下的控股子公司,专注于提供生物医药非临床研究服务。公司是国内最早且为数不多同时具备中国国家药品监督管理局(NMPA)GLP认证、经济合作与发展组织(OECD)GLP认证以及符合美国食品药品监督管理局(FDA)GLP标准的企业之一,这使其具备了与国际标准接轨的强大国际化服务能力。益诺思围绕非临床安全性评价进行了广泛深入的研究,能够为肿瘤免疫靶点、新型分子开发和递送技术、多特异抗体、抗体药物偶联物(ADC)、多肽及小核酸药物、细胞与基因疗法等前沿药物研发方向提供全面的非临床评价解决方案。

公司发展历程清晰,从2010-2015年专注于药物非临床安全性评价研究,构建行业领先的评价体系;2015-2017年大力拓展非临床安全性评价业务市场,建立了抗体类药物及抗体偶联药物免疫原性及免疫毒性评价关键技术平台;2017-2021年持续推进技术创新,构建了同位素及影像学平台、眼科一站式服务平台等差异化竞争能力,并通过搭建南通益诺思、深圳益诺思、黄山益诺思等子公司实现产能扩张;2021年至今,公司制定了以技术能力带动服务水平、以关键技术开发为契机,发展毒理、大分子药代、抗肿瘤药效、药效平台及临床I期人体样本生物分析平台,旨在成为国内相同学科领域的领头羊的战略目标,一体化服务优势日益凸显。截至2024年三季度末,国药集团通过其下属全资子公司医工总院和国药投资间接合计持有上市公司30%股权,是公司的实际控制人。

益诺思的业务主要涵盖创新药早期成药性评价、非临床研究以及临床检测及转化研究三大板块。其中,非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究和非临床药效学研究。公司凭借前瞻性和创新性,逐步形成了多项核心技术平台,如重要靶器官毒性生物标志物评价技术平台、特殊毒性评价关键技术平台、创新药物非临床安全性评价体系、动物特殊实验操作技术、放射性同位素标记与Micro-PET/MR影像技术、小核酸/多肽/ADC/CGT产品生物分析技术平台以及高灵敏度大分子多抗分析平台等。

核心业务与财务表现分析

非临床安全性评价服务是益诺思的核心业务,其收入在公司主营业务收入中占比超过80%。该服务通过动物体内外系列研究全面评价候选药物的安全性,是新药申请进入临床试验或上市的必要程序。益诺思能够提供包括安全药理学试验、单次/重复给药毒性试验、生殖毒性试验、遗传毒性试验、致癌试验、局部毒性试验、依赖性试验、免疫原性研究、免疫毒性研究、毒代动力学试验等全面的药物安全性评价研究试验。

在非临床药代动力学服务方面,公司主要聚焦于非临床研究阶段,通过体内外试验及放射性同位素标记技术,研究药物在体内的动态变化规律,阐明药物的吸收、分布、代谢和排泄过程,为后续非临床和临床试验设计提供重要依据。非临床药效学研究则旨在确定受试药物的治疗作用,阐明作用特点和机制,支持拟定的临床适应症。

早期成药性评价是公司提高新药研发成功率、降低研发成本的关键服务。益诺思建立了完善的早期成药性评价系统,包括早期体内外药效学、早期药代动力学(体外ADME试验和快速体内药代筛选)研究平台,并可开展多项早期毒性快速预测和筛选模型,如基因毒性、高通量遗传毒性、心脏毒性、致癌性、高通量生殖发育毒性评价筛选模型等。

临床检测及转化研究服务是公司推出的另一项重要业务,主要通过研究和建立相应的测试药物及生物标志物分析方法学,为创新药项目的临床药代、药效和安全性研究提供分析方法和数据支持。这包括小分子化学药、多肽类药物、ADC偶联药物中小分子等生物分析,以及通过分析抗药抗体(ADA)进行免疫原性评价,和分析与药物药效和安全性相关的生物标志物,从而构建药代-药效、药代-毒理的相关性。

财务数据显示,益诺思近几年营收和归母净利润保持快速增长。2019年至2023年,公司营收从2.45亿元增长至10.38亿元,复合年均增长率(CAGR)高达43.52%;同期归母净利润从0.36亿元增长至1.94亿元,CAGR为52.27%。这主要得益于公司核心业务的持续拓展以及中国CRO市场的快速发展。公司作为中国境内市场占有率排名第三的非临床安全性评价企业,其安全性评价业务收入贡献了绝大部分营收。

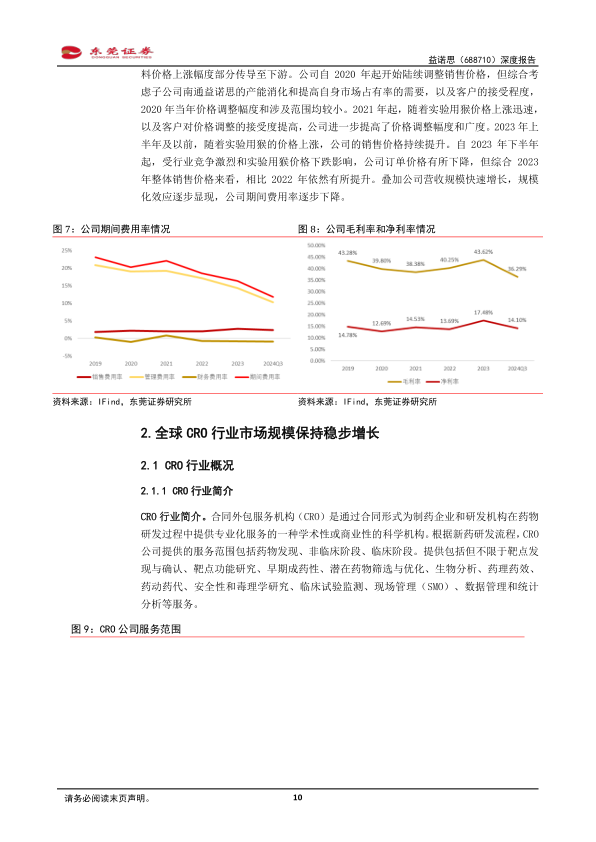

公司的盈利能力在近三年也有所提高。2019年至2023年,公司毛利率从43.28%波动至43.62%,净利率从14.78%波动至17.48%。盈利能力提升的主要原因在于公司通过逐步调价将原材料价格上涨幅度部分传导至下游,以及营收规模快速增长带来的规模化效应,使得期间费用率逐步下降。尽管2023年下半年受行业竞争和实验用猴价格下跌影响,订单价格有所下降,但综合全年销售价格仍高于2022年。

CRO及非临床安全性评价行业:市场趋势与增长动力

全球CRO行业市场规模与发展趋势

合同外包服务机构(CRO)是为制药企业和研发机构在药物研发过程中提供专业化服务的学术性或商业性科学机构,服务范围涵盖药物发现、非临床阶段和临床阶段。全球CRO行业市场规模持续稳步增长,2018年为539.1亿美元,2022年增至775.7亿美元,复合增速为9.5%。预计到2027年将达到1230.5亿美元,2022-2027年的复合增速为9.7%。

中国CRO行业市场规模增长更为迅速,从2018年的388亿元人民币增长到2022年的802亿元人民币,复合增速高达19.9%。预计到2027年,中国CRO市场规模将达到1923亿元人民币,2022-2027年的复合增速为19.1%。推动中国CRO行业快速增长的多重因素包括:中国经济发展和国民收入水平提高、人口老龄化问题、2015年医疗改革进程中创新药需求的爆发式增长、国内外制药企业研发投入的增加、中国工程师红利优势以及全球订单向中国转移的趋势。

CRO行业未来的发展趋势受到多重因素的加速推动。首先,全球医药市场持续增长,2022年总额达到14950亿美元,预计2027年将达到19016亿美元,复合增速为4.9%,为CRO产业带来充足的市场空间。其次,全球医药研发支出稳步上升,2022年达到2415亿美元,预计2027年将达到3357亿美元,复合增速为6.8%,直接推动了CRO行业增长。再者,新药研发效率要求日益提高,单药研发成本从2013年的13.0亿美元增长至2021年的20.1亿美元,而投资回报率却有所下降,这促使药企更倾向于选择效率更高、研究更专业的CRO企业合作,以降低成本并加快研发速度。最后,新型治疗领域如ADC、双特异性抗体、细胞基因疗法(CGT)等快速发展,相关领域研发投入持续升温。CGT药物在各个阶段的投入均超过传统药物,使得企业更倾向于将研发生产任务外包给体系成熟的CRO公司以控制成本,同时新兴领域中小型创新企业比例更高,进一步增加了对CRO公司的外包服务需求。

非临床安全性评价行业概况与未来展望

非临床安全性评价是CRO行业的重要环节之一,其市场发展趋势与CRO行业整体保持同步。非临床安全性评价对于新药研发具有重大意义,它是通过动物体内外系列研究全面评价候选药物安全性的必要程序和重要步骤,旨在降低药物因严重毒性反应而导致研发失败的经济损失。

全球非临床安全性评价市场规模持续增长,2018年为44.9亿美元,2022年增至78.3亿美元,复合增速为14.92%。预计到2027年将达到194.1亿美元,2022-2027年的复合增速高达19.91%。中国非临床安全性评价市场规模增长更为迅猛,从2018年的21.2亿元人民币快速增长至2022年的103.8亿元人民币,复合增速高达48.77%。预计到2027年,中国市场规模将达到408.5亿元人民币,2022-2027年的复合增速高达31.51%。这主要得益于国家创新药政策的鼓励、医药市场增长的良好预期以及生物医药领域投融资的高度活跃。

非临床安全性评价行业具有较高的竞争壁垒,主要体现在GLP认证/检查所需的高资金投入和时间成本,以及头部企业在专业知识、业务经验积累、技术团队实力和品牌效应方面构建的长期“护城河”。这使得新进入者难以在短时间内赶超,行业集中度有望不断提升,呈现“强者恒强”的马太效应。此外,由于GLP实验室建设周期长、认证繁琐、固定资产开支高,药物研发机构更倾向于将安评试验外包而非自行建设。据统计,药物研发各主要环节中,药理毒理评估(即非临床安全性评价)环节的外包渗透率最高。安评机构受限于GLP资质认证要求存在准入门槛,导致市场供需相对紧张。

益诺思的核心竞争优势:资质与技术创新

资质认证优势与国际化服务能力

益诺思在资质认证方面拥有显著优势。安全性研究是新药研发的重中之重,各国对此业务领域设定了严格的准入门槛。益诺思是国内最早、为数不多(不超过10家)同时具备NMPA和OECD GLP认证资质,以及符合美国FDA GLP标准的非临床评价研究机构。这使其能够与国际标准接轨,具备了行业内具有竞争力的国际化服务能力,有效满足中国创新药企业走向国际、新药国际多中心临床申报的激增需求。

此外,公司是国内极少数拥有同位素研究平台和放射性乙级场所的企业之一,并具备包括31种同位素使用资质。这一独特优势不仅使其能够承接放射性药物安全性评价业务,还在药代动力学及安全性评价业务中较同行业公司具备差异化竞争能力。

领先的技术实力与创新布局

益诺思在多个业务领域拥有多项核心技术,持续进行自主研发突破,以应对新药研发在新靶点、新技术及新分子类型方面的快速革新。公司凭借优秀的科学家团队和丰富的行业经验,不断布局新技术、开拓新业务平台。

在早期成药性评价方面,公司掌握了药物研发阶段DMPK快速筛选策略。在非临床评价技术平台方面,公司建立了重要靶器官毒性生物标志物评价技术平台、猴发育和生殖毒性评价技术平台、遗传毒性评价技术平台、依赖性评价技术平台、眼科评价技术平台、体外心脏毒性评价技术平台等多个平台。针对创新品类药物,公司创建了双/多特异性抗体评价体系、ADC药物评价体系、基因治疗产品评价体系、细胞治疗产品评价体系、溶瘤病毒产品评价体系、溶瘤细菌产品评价体系等。

在实验操作技术方面,益诺思攻克了多个尖端动物实验操作技术,包括颅内给药技术、心肌给药技术、吸入给药技术、眼内给药技术、肝脏原位肿瘤和给药技术、创新药物心脏毒性特殊诊断技术等。在非临床药代动力学研究中,公司建立了特色的放射性同位素平台,能将放射性同位素标记与Micro-PET/MR影像技术用于抗体及细胞治疗产品的药代动力学研究,并掌握了细胞和基因治疗产品(包括溶瘤病毒类药物)的药代动力学研究技术。在非临床药效学研究中,公司建立了成熟的人肺癌细胞小鼠原位异种移植模型和脑胶质瘤小鼠原位模型等先进的肿瘤动物模型。在临床检测及转化研究方面,公司建立了先进的ADC、多肽及小核酸生物分析技术平台、高灵敏度大分子抗体分析平台、生物标志物与转化研究平台等。

这些全面的新型评价技术、新型给药技术、创新药物类型和特色技术平台,共同构成了益诺思全方位的新药非临床研究能力,并使其能够持续推进新技术的商业化应用,进一步奠定了公司在药物非临床研究服务行业的技术领先地位。

总结

益诺思(688710)作为中国非临床安全性评价领域的领军企业,凭借其全面的国际GLP认证资质和在多个业务领域掌握的尖端核心技术,为全球医药企业和科研机构提供符合国内外申报标准的新药研究服务。公司在非临床安全性评价、早期成药性评价、非临床药代动力学、非临床药效学以及临床检测及转化研究等多元化业务板块均展现出强大的综合实力。

在全球CRO行业和非临床安全性评价市场持续稳健增长的宏观背景下,益诺思抓住了创新药研发需求激增、研发投入持续上升以及新型治疗领域快速发展的市场机遇。公司通过不断拓展核心业务、优化盈利结构,实现了营收和归母净利润的快速增长,盈利能力显著提升。其独特的资质认证优势,特别是多国GLP认证和同位素研究平台,以及在新型药物评价体系和尖端实验操作技术方面的持续创新,构筑了深厚的竞争壁垒。

尽管市场竞争加剧、原材料价格波动和技术升级迭代等风险依然存在,但益诺思凭借其行业龙头地位、稳健的财务表现和持续的技术创新能力,有望在不断演进的医药研发服务市场中保持竞争优势。基于对公司未来盈利能力的预测和其在行业中的战略地位,首次覆盖给予益诺思“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用