惠泰医疗(688617)

投资要点

事件:公司发布2023年度业绩预告,预计2023年年度实现归母净利润5.10-5.65亿元,同比增长42%-58%;扣非归母净利润4.45-5.05亿元,同比增长38%-57%。根据业绩预告,2023Q4单季度公司实现归母净利润1.07-1.62亿元,同比增长10%-66%;扣非归母净利润0.85-1.44亿元,同比增长-4%-62%。2023年公司业绩实现快速增长,主要系公司持续开展各类市场营销活动,快速拓展医院覆盖率和渗透率,不断扩大品牌知名度和影响力,积极拓展海外市场,2023年各产品线较上年同期均有不同程度增长。

电生理地区集采陆续中标,国产替代稳步推进。公司积极参与各地区联盟集采,加快产品院内准入。据披露,2023年三季度公司参加河南联盟通用类产品带量采购,公司投标产品均已中选,并获得待分配资格;参加3+N(天津、湖北)电生理带量联动项目,公司投标产品均已中选;参加北京DRG付费和带量采购联动项目,公司投标产品均已中选。随着集采陆续落地,进一步扩大公司产品覆盖区域,有望快速推进公司产品院内准入,推动公司三维电生理手术量快速增长,带动公司配套耗材产品稳定放量。

海外营收快速增长,产品认可度持续提升。公司海外业务的快速推进,2023年三季度海外业务增长超过90%,海外业务当季度占公司整体营收的16%左右。细分区域来看,公司的海外市场目前已经覆盖亚太、拉美、独联体、西欧、中东、非洲等区域,持续加大海外市场区域的开拓,提升海外公司产品覆盖率。产品方面来看,近几年海外市场对公司品牌的认可度在逐年上升,公司产品性价比优势显著,同时,公司研发和生产的有特点、能满足临床高难度手术需求的产品,有效满足海外临床需求,整体需求较为旺盛。目前,公司海外市场主要是通路类产品,未来将逐步导入治疗类产品。公司正在扩大人员招聘,持续完善海外业务布局,逐步开展相关目标市场的的产品注册和市场准入。未来随着海外经销区域布局持续完善,产品准入快速推进,有望凭借公司产品性能优势和高性价比优势,进一步加快产品放量,推动公司海外业务快速发展。

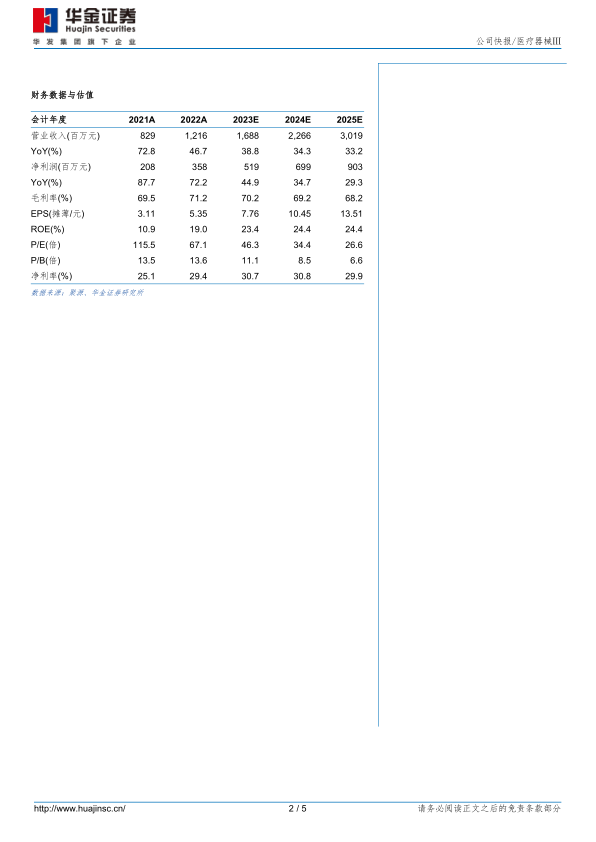

投资建议:考虑到公司受益于集采加快三维电生理手术量快速提升,推动公司产品放量,同时公司海外业务快速发展,业绩实现快速增长,我们参考公司业绩预告,微调盈利预测,预计公司2023-2025年归母净利润分别为5.19/6.99/9.03亿元(前值为5.02/6.76/8.84),增速分别为45%/35%/29%,对应PE分别为46/34/27倍,维持“增持-B”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险,海外市场开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用