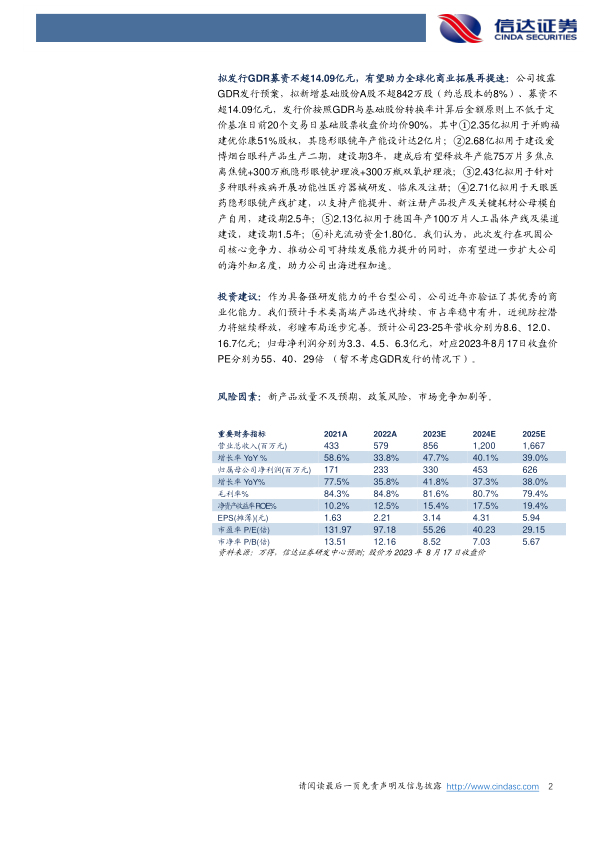

爱博医疗(688050)

事件:爱博医疗披露2023半年报:23H1公司实现营收4.07亿元/同比+49%,实现归母1.63亿元/同比+32%;23Q2营收2.17亿元/同比+53%,归母0.85亿元/同比+31%,扣非0.78亿元/同比+30%;23Q2公司实现毛利率83%/同比-2pct,实现净利率38%/同比-7pct。

手术类业务受益积压需求释放,晶体出海成效初显:1)作为公司的基石业务,23H1手术类业务实现营业收入2.54亿元/同比+37%,上半年白内障手术景气度较高,其中人工晶状体实现营收2.45亿元/同比+38%,基于多张境外注册证的成功申请和学术活动逐步恢复,公司境外人工晶体收入同比+116%;2)高端在研产品有望实现进口替代,晶体出海前景广阔:公司“有晶体眼人工晶体”通过国家创新医疗器械特别审查,获证速度有望加快,我们认为,若对标STAAR旗下ICL,产品有望贡献显著业绩增量;非球面三焦散光矫正、非球面EDOF人工晶体临床试验中,有望打破外资垄断,进一步提升客单价及市占率;基于国际领先研发水平,公司晶体出海进展加快,业绩确定性进一步提升。

角塑潜力继续释放,行业竞争加剧、消费力中下行不改中长期成长性:23H1公司角膜塑形镜实现营收1.06亿元/同比+39%,增速维持亮眼表现;考虑到获证品牌逐步增多、竞品离焦镜推广、宏观经济因素影响,在上半年积压需求释放后,三季度在高基数影响下增速或阶段性放缓,但角塑作为控制近视有效产品且渗透率仍处低位,公司具备完善销售网络及独特产品设计等优势,我们预计未来几年有望维持较快增长。

视力保健产品(离焦镜、隐形眼镜、护理产品等)开启放量,成立爱博上海加大市场开拓:实现营收0.45亿元/同比+403%,对营收贡献超11%。1)伴随着公司角塑产品市占率提升、护理产品供给增加,公司硬镜护理产品持续放量;2)隐形眼镜方面,23H1江苏天眼实现收入1629万元(vs22年全年719万元)、净利润-584万元(vs22全年-643万元),将有望随着产能及良率爬坡改善;同时,公司拟收购福建优你康51%股权,进一步提升产能和生产水平,丰富产品矩阵,且公司自研高透氧硅水凝胶产品正在研发,后续有望显著提升竞争优势;3)公司离焦镜采用最新光学设计,基于医疗渠道较高认可度、并逐步向零售渠道推广,有望成为新一款出色近视治疗产品。

净利润增速不及营收增速,预计主因低毛利产品占比提升+市场恢复后公司推广力度加大所致:23Q2隐形眼镜及护理液等低毛利占比有所提升,对公司毛利率有所拖累,实现销售毛利率83.1%/同比-2.2pct;23Q2销售费率21.8%/同比+7.6pct,销售费用同比+70%,主因市场逐步恢复后公司产品推广、品牌宣传及会议活动增多;管理费率11.1%,同比基本持平,研发费率9.8%/同比-0.2pct,财务费率-0.07%/同比+0.3pct;23Q2实现销售净利率37.9%,同比-7.0pct。

拟发行GDR募资不超14.09亿元,有望助力全球化商业拓展再提速:公司披露GDR发行预案,拟新增基础股份A股不超842万股(约总股本的8%)、募资不超14.09亿元,发行价按照GDR与基础股份转换率计算后金额原则上不低于定价基准日前20个交易日基础股票收盘价均价90%,其中①2.35亿拟用于并购福建优你康51%股权,其隐形眼镜年产能设计达2亿片;②2.68亿拟用于建设爱博烟台眼科产品生产二期,建设期3年,建成后有望释放年产能75万片多焦点离焦镜+300万瓶隐形眼镜护理液+300万瓶双氧护理液;③2.43亿拟用于针对多种眼科疾病开展功能性医疗器械研发、临床及注册;④2.71亿拟用于天眼医药隐形眼镜产线扩建,以支持产能提升、新注册产品投产及关键耗材公母模自产自用,建设期2.5年;⑤2.13亿拟用于德国年产100万片人工晶体产线及渠道建设,建设期1.5年;⑥补充流动资金1.80亿。我们认为,此次发行在巩固公司核心竞争力、推动公司可持续发展能力提升的同时,亦有望进一步扩大公司的海外知名度,助力公司出海进程加速。

投资建议:作为具备强研发能力的平台型公司,公司近年亦验证了其优秀的商业化能力。我们预计手术类高端产品迭代持续、市占率稳中有升,近视防控潜力将继续释放,彩瞳布局逐步完善。预计公司23-25年营收分别为8.6、12.0、16.7亿元;归母净利润分别为3.3、4.5、6.3亿元,对应2023年8月17日收盘价PE分别为55、40、29倍(暂不考虑GDR发行的情况下)。

风险因素:新产品放量不及预期,政策风险,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用