爱博医疗(688050)

投资要点

业绩总结:公司发布2024年一季报和2023年年报。2024年一季度实现收入3.1亿元(+63.6%),归母净利润1.0亿元(+31.3%),扣非后约0.99亿元(+31.7%)。2023年公司实现收入9.5亿元(+64.1%),归母净利润3亿元,(+30.6%),扣非后约2.9亿元(+39%)。

23年业绩符合预期,24Q1业绩亮眼。公司2023年收入增速64.1%,净利润增速25.9%,业绩符合预期。24Q1收入增速63.6%,净利润增速28.8%。手术类产品方面,人工晶状体收入同比增长41.7%,其中,境外人工晶状体收入同比增长127.9%。视光类产品中,角膜塑形镜收入同比增长26.1%。离焦镜收入同比增长247.3%。收入端业绩超预期。盈利能力方面,公司23年毛利率76.0%,较去年同期下降8.8pp,归母净利率32%,较去年同期下降8.2pp。24Q1毛利率36.4%,较去年同期下降7.9pp,归母净利率33.2%,较去年同期下降8.2pp。由于产品结构调整所致,预计随着美瞳产品产能爬坡利润率提升,公司利润率将持续修复。

研发投入加大,销售费用增加。2023、2024Q1研发费用分别为9364.4万元(+42%)、2100.9万元(+3.6%)。研发费用加大主要由研发材料费及检验与试验费、研发人员薪酬等增长所致。费用率方面,公司2023、2024Q1销售费用率为19.3%和15.3%,均较去年同期增长0.64pp。销售费用率增加主要系宣传推广费、运费增加所致。

隐形眼镜业务板块扩张,后续持续提升产线效率。2023年公司隐形眼镜收入1.4亿元,占营业收入比例为14.4%。公司布局隐形眼镜领域多年,通过并购天眼医药、福建优你康、美悦瞳快速提升产能、拓展隐形眼镜市场,并加大了新产品推广力度和品牌营销活动。目前彩片产线处于满产状态,并依托公司研发优势持续提升产线效率。蓬莱生产基地产能尚在逐步释放。隐形眼镜战略进一步扩大,预计未来随着产能提升,利润将得到增长。

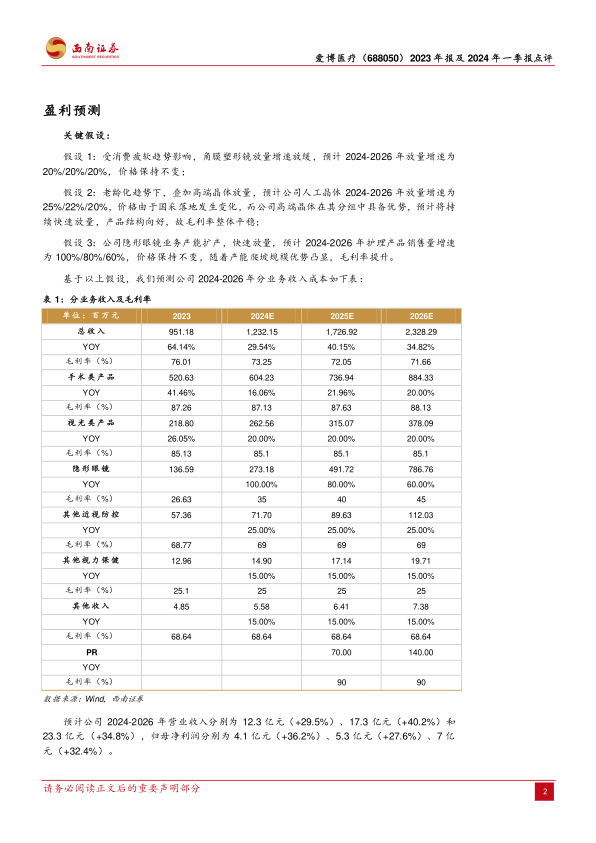

盈利预测与投资建议:预计2024-2026年EPS分别为3.93元、5.02元、6.65元,对应动态PE分别为35倍、28倍、21倍。公司后续储备产品管线丰富,预计2024年美瞳产品释放产能,维持“买入”评级。

风险提示:政策风险;产品研发不及预期风险;医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用