中心思想

基因疗法领航,核心产品商业化在即

诺思兰德作为一家深耕基因治疗药物二十载的创新型生物制药企业,凭借其自主建立的六大核心技术平台和经验丰富的研发管理团队,在心血管疾病、代谢性疾病、罕见病和眼科疾病等领域取得了显著进展。公司核心产品NL003(重组人肝细胞生长因子裸质粒注射液)在严重下肢缺血性疾病(CLI)治疗领域已成功完成III期临床试验,并预计于2024年提交上市申请,2025年上市,有望成为该“蓝海市场”的首个重磅大单品。同时,公司通过“仿创结合”策略,利用眼科仿制药的稳定现金流和CMO/CDMO服务,为创新药研发提供持续资金支持,形成了稳健的发展模式。

差异化布局与估值展望

公司在研管线布局科学合理,除NL003外,重组人胸腺素β4注射液(NL005)在急性心肌梗死缺血再灌注损伤(MIRI)这一空白市场展现出巨大潜力,并已进行多适应症的临床前布局。近期完成的定向增发将进一步加速研发与商业化进程,推动管线进入收获期。基于对核心产品NL003和NL005销售峰值的PS法估算,公司股权价值达72.22亿元。鉴于其在基因治疗领域的长期领先地位、旗舰产品的商业化前景以及完善的生产体系,报告首次覆盖并给予“买入”评级,但同时提示商业化拓展、市场竞争、研发失败、政策监管、审批注册及北交所流动性等风险。

主要内容

1. 专注基因治疗药物二十年,核心产品商业化在即

1.1. 自主技术平台夯实基础,内生现金流输血创新

诺思兰德自2004年成立以来,已自主建立了包括目的基因筛选与工程菌构建、微生物表达重组蛋白质药物、哺乳动物细胞表达重组蛋白质药物、生物技术药物工艺放大和规模化生产、裸质粒基因治疗药物以及滴眼剂药物开发在内的六大核心技术平台。这些平台为公司在基因载体构建、工程菌构建、微生物表达、哺乳动物细胞表达、生物制剂生产工艺及其规模化生产技术以及眼科药物开发方面奠定了坚实基础。

公司采取“以仿养创”的策略,通过同步开发滴眼液化学仿制药并提供CMO/CDMO服务,为生物工程新药的开发和公司持续运营提供资金支持。截至2023年底,公司已通过3条眼用制剂生产线GMP认证/检查,拥有7个眼科药物产品注册批件,其中盐酸奥洛他定滴眼液已中选国家第四批集采,地夸磷索钠滴眼液中选第九批国采,玻璃酸钠滴眼液等产品销售及CMO/CDMO收入实现稳步增长。公司对创新的投入持续加码,2022年研发费用率高达87.2%,2023年前三季度为86.4%,显示出其以创新为核心驱动力的发展战略。

1.2. 核心团队管理研发经验丰富,股权激励彰显长期发展信心

截至2024年3月,公司股权结构简明清晰,许松山、许日山兄弟作为一致行动人,合计控制公司23.97%的股份,为实际控制人。核心研发人员聂李亚、马素永的持股也体现了公司对研发的高度重视。公司拥有一支专业的研发及管理团队,实现了医药行业全领域的覆盖。董事长许松山先生拥有40余年的医药领域经验,其中13年一线科研经历和28年医药企业管理经验。核心技术人员聂李亚、韩成权、马素永均具备超过20年的医药研发及管理经验。截至2023年6月30日,公司共有研发人员53人,占员工总数的32.12%,其中博士5人,硕士24人,显示出强大的研发实力。

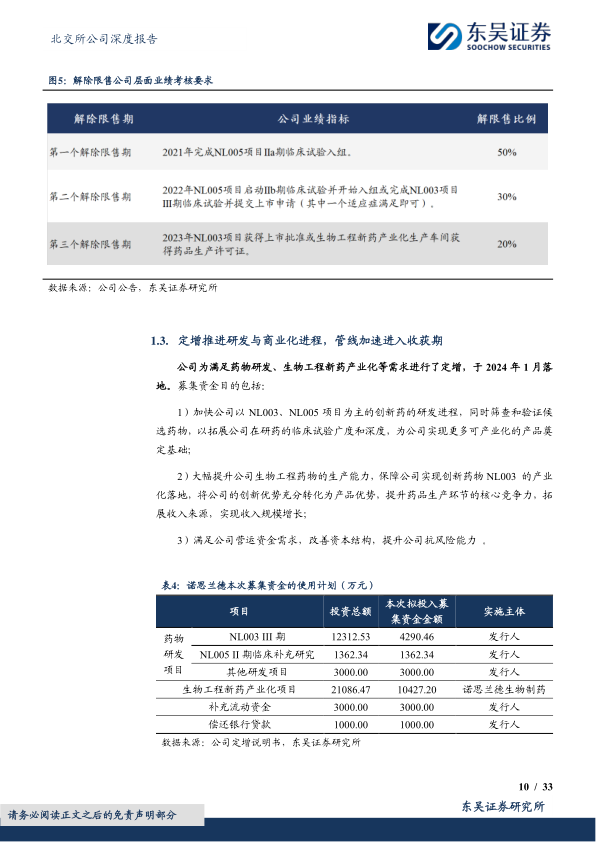

为吸引和稳定优秀高端人才,公司建立了股权激励机制,激励对象包括董事、高管及核心员工。解除限售的业绩考核要求与新药研发进程挂钩,2021年和2022年的解除限售条件均已达成,这不仅增强了公司核心竞争力,也彰显了公司对自身产品管线的坚定信心和长期发展潜力。

1.3. 定增推进研发与商业化进程,管线加速进入收获期

为满足药物研发、生物工程新药产业化等需求,诺思兰德于2024年1月完成了定向增发。此次募集资金主要用于加快以NL003、NL005项目为主的创新药研发进程,拓展在研药物的临床试验广度和深度;大幅提升生物工程药物的生产能力,保障NL003的产业化落地,将创新优势转化为产品优势;以及满足公司营运资金需求,改善资本结构,提升抗风险能力。

公司目前正在研发11个生物工程新药,对应13个适应症,其中基因治疗药物5个、重组蛋白质类药物6个。2023年4月,公司决定暂停NL002项目,将优势资源集中投入到重点项目NL003与NL005的研发。目前,NL003(缺血性溃疡及静息痛适应症)正在开展III期临床研究,NL005(急性心肌梗死致缺血再灌注损伤适应症)正在开展II期临床研究,其余多个创新项目处于临床前阶段。特别是NL003,其III期临床试验静息痛适应症已于2023年11月完成300例受试者入组,溃疡适应症最后一例受试者于2023年12月出组。公司预计NL003将于2024年提交NDA,2025年上市,标志着管线加速进入收获期。

2. 聚焦 CLI蓝海市场,重磅单品 NL003 蓄势待发

2.1. 银发经济优质赛道,临床需求亟待解决

严重下肢缺血性疾病(CLI)是外周动脉疾病(PAD)中最常见的下肢缺血性疾病,由下肢动脉狭窄或闭塞引起,导致间歇性跛行、静息痛、溃疡及坏疽。该疾病具有高病死率、高致残率的特点,CLI患者的截肢率为10%-40%,截肢后5年死亡率高达70%,远超乳腺癌、膀胱癌等大部分癌症的5年死亡率(CLI 5年死亡率超过50%)。根据弗若斯特沙利文数据,2021年中国PAD患者已达5187.20万人,且随着老龄化趋势加快,PAD患病人数将持续增加,其中约10%-20%的PAD患者将发展为CLI,成为日益严峻的公共卫生问题。

目前CLI的常见治疗方案包括药物治疗、腔内治疗和外科手术治疗,但均存在显著局限性。药物抗栓治疗无法根治疾病,且存在出血风险;腔内治疗虽创伤小,但耗资大、易复发,远期通畅率较低;外科手术治疗创伤较大,不适用于老年、体弱患者,且无法解决远端小血管闭塞问题,术后并发症较多。根据《外周动脉疾病管理跨大西洋学会间共识(TASCII)》,CLI患者接受现有治疗手段1年后的治愈率仅为25%,持续进展率为20%,截肢率为30%,死亡率为25%。这表明CLI在全球范围内都面临有效治疗手段少、治愈效果差、存在大量未被满足的临床需求。基因治疗作为前沿生物技术,通过运用载体将外源性核酸序列递送至缺血组织靶细胞,使得目的基因在局部持续表达,合成所需的细胞因子,可避免直接使用功能性细胞因子价格昂贵、半衰期短、需频繁使用等缺陷,有望引发CLI治疗的变革。

2.2. 砥砺二十载,产品设计凸显专业科研实力

NL003是诺思兰德历经二十年研发的重磅裸质粒基因治疗产品,曾入选“十一五”、“十三五”国家“重大新药创制”科技重大专项。其作用机理是通过在缺血部位进行局部肌肉注射,使质粒转染横纹肌细胞并持续表达和分泌肝细胞生长因子(HGF)蛋白,从而促进新生血管再生,在缺血部位形成侧支循环,建立“分子搭桥”机制,增加血流供应,以达到治疗缺血性疾病的目的。

NL003在产品设计上具有多方面优势:

- 生长因子选择: HGF在抗纤维化、安全性等方面优于其他生长因子。相较于VEGF可能引发肿瘤、组织水肿,FGF可能导致内皮细胞过度增生、血管狭窄及多种副作用,HGF不仅促血管生成活性更强,还能抗炎抗氧化、抑制水肿和细胞衰老、抗纤维化,减少组织再生障碍。

- 递送载体: 裸质粒载体能有效解决活性HGF分子稳定性差的问题,同时在安全性方面优于病毒等其他载体。裸质粒不与宿主基因整合,随细胞分裂传递,携带的目的基因可持续表达,具有安全性好、半衰期长的优点。

- 双异构体目的基因设计: 研发人员通过编辑人HGF基因中内含子4,获得目的基因HGF-X7,可同时表达人体内天然存在的含有723个和728个氨基酸的两种HGF蛋白异构体。早期研究证明,HGF 723和HGF 728同时表达可更好地促进血管新生、降低动脉粥样硬化程度。

- 给药方式及治疗依从性: NL003采用下肢缺血部位多点肌肉注射,每两周给药一次,一个周期共3次。所有给药流程均可在门诊完成,无需住院,且一个周期给药后患者可长期获益,大大提高了患者依从性。

- 产业化优势: 公司已建立500L生产规模工艺及完善的质量标准,掌握裸质粒设计、构建、发酵、纯化、质量控制等核心技术,并正在建设国内第一个裸质粒基因治疗药物生产车间,具备承接临床用药品及上市后药品的委托生产能力。

NL003的II期临床试验结果证实了其在有效性和安全性方面的巨大优势。实验组疼痛完全消失率(p<0.0001)及溃疡完全愈合率(p<0.05)均显著高于安慰剂组,最高分别可达到56.25%及66.67%。所有严重不良事件均与试验药物无关,不良事件、严重不良事件、不良反应发生率与安慰剂组无显著差异(p>0.05),且不良反应分级均为轻、中度,可自行缓解。2024年2月2日,公司公告NL003 III期临床试验溃疡适应症达到主要有效性终点,溃疡完全愈合率显著优于安慰剂组(p<0.0001),安全性良好,主要结果符合预期,为产品上市奠定了坚实基础。

2.3. 竞品少、市场广,大单品潜质尽显

CLI基因治疗领域仍属亟待开发的“蓝海市场”,竞争格局良好,景气度高。由于CLI属于慢性病,患者入组和临床试验难度大、周期长,基因治疗作为新兴领域在患者招募、审批等环节也面临挑战。目前,针对溃疡和静息痛的CLI基因治疗,国内仅诺思兰德和人福医药拥有进入III期临床的管线。在全球范围内,尚无正式获批的同类药物。日本AnGes的产品Collategene溃疡适应症于2019年有条件获批上市,但静息痛适应症的开发因III期临床数据不及预期已被终止。

诺思兰德NL003溃疡适应症III期临床达到主要有效性终点的公告,使其获得了显著的先发优势,有望成为这一领域的领头先锋,极大地提振了投资者信心。NL003的成功上市将填补CLI治疗领域的巨大空白,凭借其独特的优势和广阔的市场空间,具备成为重磅大单品的潜质。

3. 差异化布局,NL005潜力十足

3.1. 天高任鸟飞,掘金MIRI 空白市场

胸腺素β4(Tβ4)是β-胸腺素家族中体内含量最高的亚型,分布广泛,在促进血管生成和细胞增殖、调节多种炎症细胞因子和趋化因子、抑制凋亡和炎症反应等机体生理病理过程中起关键作用,是一种重要的内源性修复因子。Tβ4在心肌梗塞和心肌缺血再灌注损伤(MIRI)、干眼症、肝肾纤维化、溃疡性结肠炎和结肠癌、皮肤创伤等多种疾病的治疗中展现出良好功效,是近年来生物医学界的研发热点,具有巨大的临床应用潜力。

急性心肌梗死(AMI)是冠心病最严重、凶险的表现形式。根据《中国心血管病报告2018》,2002年至2016年,我国AMI死亡率总体呈上升态势,2016年城市为58.69/10万,农村为74.72/10万。经皮冠状动脉介入治疗(PCI)是AMI的主要治疗手段,近年来手术量增长明显。然而,再灌注疗法在治疗AMI时易造成缺血再灌注损伤(MIRI),即在缺血基础上恢复血液灌注后组织损伤反而加重,甚至发生不可逆性损伤,表现为严重心律失常、梗死面积扩大、心室功能不全加重等。MIRI的发生机制复杂,目前尚无有效治疗药物获批上市,存在大量未被满足的临床需求。保守估计,MIRI治疗的理论市场规模在2025年将至少达到63.4亿元。

Tβ4对心肌缺血再灌注损伤具有保护作用,其作用机制包括:刺激成人心外膜干细胞分化,促使心外膜细胞迁移到心肌层并分化形成冠状动脉内皮细胞和血管平滑肌细胞;在缺氧组织中发挥积极作用,促进神经突触的延长和恢复;抗凋亡,抑制受损心肌细胞凋亡,提高存活率;抑制炎症反应,促进损伤愈合,降低细胞因子和趋化因子mRNA的表达。

诺思兰德的NL005(注射用重组人胸腺素β4)采用静脉注射方式给药,通过血液循环到达心脏的再灌注损伤部位,发挥调控炎症、阻止心肌细胞凋亡、缺血部位新生血管及组织修复功能。NL005已进入II期临床研究阶段,完成了系统的药学、药代动物试验等临床前研究,并证明了药品的安全性和较高的人体耐受性。在治疗效果相近的情况下,NL005的给药剂量仅为化学合成Tβ4给药剂量的1/2000。Tβ4多机制调控心肌梗死,相对于单一作用机制的药物可能具有更加显著的临床获益。此外,项目已建立了稳定的中试制备工艺和完善的质量标准,具备后续产业化的能力。目前,MIRI领域无相关产品上市,仅有一个产品处于临床IIa期,NL005研发进度处于领先地位,有望成为首个MIRI治疗药物。

3.2. 研发梯度合理,多适应症临床前布局未来可期

诺思兰德对NL005进行了多适应症的临床前布局,展现了合理的研发梯度和对未来市场的远见。

- 急性肺损伤/急性呼吸窘迫综合征(ALI/ARDS): ALI/ARDS是临床常见的危重症,病死率高达30%-45%。预计2030年国内ALI/ARDS患者数将达200.8万人。机械通气是经典治疗方式,但可能导致机械通气相关性肺损伤。NL005-2(注射用重组人胸腺素β4)作为一种多功能生物分子,可通过炎症调控、组织修复、抗纤维化、抗氧化、抗细胞凋亡等多靶点对ALI/ARDS发挥调整和治疗作用,具有较高的吻合性,有望帮助降低ARDS高死亡率。ALI/ARDS药物市场规模超百亿,全球唯一获批用于治疗ALI的药物注射用西维来司他钠,其仿制药2023年H1国内医院端销售额已达6.7亿元,显示出巨大的市场潜力。

- 干眼症: 我国干眼症发病率高达21%~30%。2019年中国干眼症市场规模约为15.45亿元,且随着患者人群增长和治疗率提升,市场规模将进一步扩大。目前FDA获批的两款产品(环孢素A眼用乳剂Restasis和Lifitegrast滴眼液Xiidra)主要通过消除炎症治疗,在国内尚未获批。国内主要使用玻璃酸钠产品。NL005-01(重组人胸腺素β4滴眼液)具有多种生物学活性,能通过抗炎、增加结膜杯状细胞数量、促进角膜和结膜组织修复等多角度对干眼症进行综合治疗,有望填补临床空白,并充分发挥公司在眼科领域的产业优势,与现有眼科产品管线发挥协同效应。

4. 仿创结合,眼科产品现金流助力创新

诺思兰德在眼科产品领域布局丰富,通过“仿创结合”策略,确保了稳定的内生现金流,为创新药研发提供持续资金支持。公司充分利用现有滴眼液生产技术和产能优势,提供CMO/CDMO服务,以增加造血功能、缓解资金压力。

集采政策推动了国产替代进程,公司眼科药品实现快速放量,助力

微信扫一扫-立即使用

微信扫一扫-立即使用