中心思想

本报告的核心观点如下:

-

儿童大健康与精品战略成效初显: 康芝药业通过高毛利率的自产产品增长和产品结构优化,提升了公司盈利能力。

-

维持“增持”评级: 预计公司2018-2020年每股收益将持续增长,维持“增持”评级。但同时需关注重大资产重组的不确定性、两票制推进以及产品竞争加剧等风险。

主要内容

公司业绩概况

-

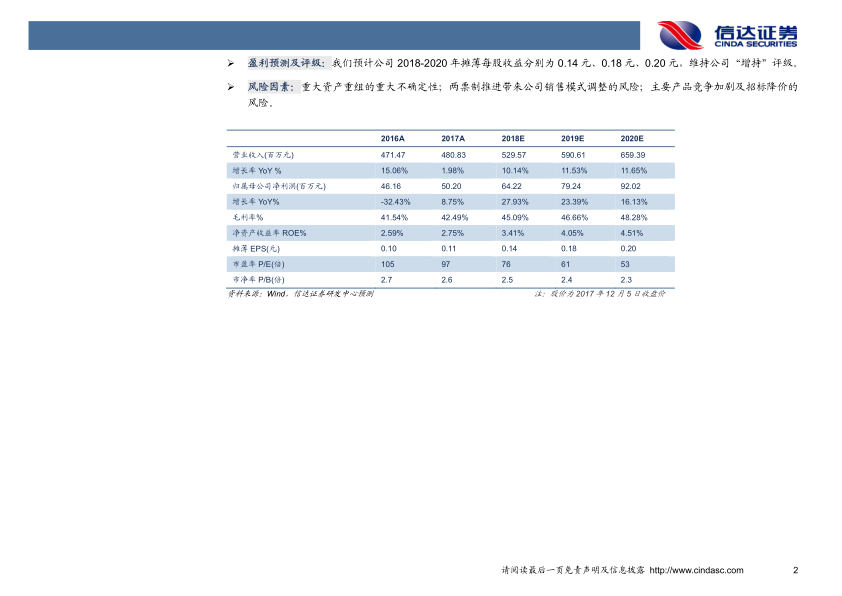

2017年业绩回顾: 康芝药业2017年营业收入同比增长1.98%,归母净利润同比增长8.75%。

-

2018年一季度业绩: 2018年一季度营业收入同比增长10.88%,归母净利润同比增长34.29%,显示出良好的增长势头。

产品结构与盈利能力分析

-

自产产品增长稳定: 2017年自产产品销售收入同比增长11.88%,毛利率高达61.03%,是公司盈利的重要支撑。

-

产品结构变化: 儿童腹泻与消化系列产品销售收入占比最高,成人药销售收入增长显著。

-

毛利率提升: 2018年一季度销售毛利率提升至44.66%,显著高于去年同期,推动业绩增长。

医保目录调整的影响

-

新增医保品种: 多个产品新增进入新版医保目录,有助于扩大市场覆盖。

-

医保类别调整: 部分产品由乙类调整为甲类,提升了产品的报销比例,利好销售。

-

取消限制: 部分药品取消了限制,进一步释放了市场潜力。

研发进展与未来布局

-

研发项目进展: 多个在研项目取得阶段性成果,如尼美舒利缓释片和儿童氢溴酸右美沙芬膜获得临床批件。

-

手足口病药物研发: 与上海巴斯德研究所合作研发的手足口病治疗药物——注射用苏拉明钠,临床注册申请已获受理。

-

向下游医疗服务领域布局: 拟通过重大资产重组收购医药公司和医院股权,拓展产业链。

盈利预测与评级

-

盈利预测: 预计公司2018-2020年摊薄每股收益分别为0.14元、0.18元、0.20元。

-

投资评级: 维持公司“增持”评级。

风险因素

-

重大资产重组风险: 重大资产重组存在不确定性。

-

两票制风险: 两票制推进可能导致公司销售模式调整。

-

市场竞争风险: 主要产品面临竞争加剧和招标降价的风险。

总结

本报告分析了康芝药业2017年及2018年一季度的业绩表现,指出公司在儿童大健康领域的精品战略初见成效,高毛利率自产产品增长稳定,产品结构优化提升了盈利能力。同时,医保目录调整和研发项目的进展也为公司未来发展提供了积极动力。报告维持康芝药业“增持”评级,但提醒投资者关注重大资产重组的不确定性、两票制推进以及市场竞争加剧等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用