康希诺(688185)

事件:根据公司公告,公司ACYW135群脑膜炎球菌多糖结合疫苗(CRM197载体)已于2021年12月29日获批,成为国内首款上市的四价脑膜炎结合疫苗,用于3月龄~3周岁儿童的流行性脑膜炎预防。

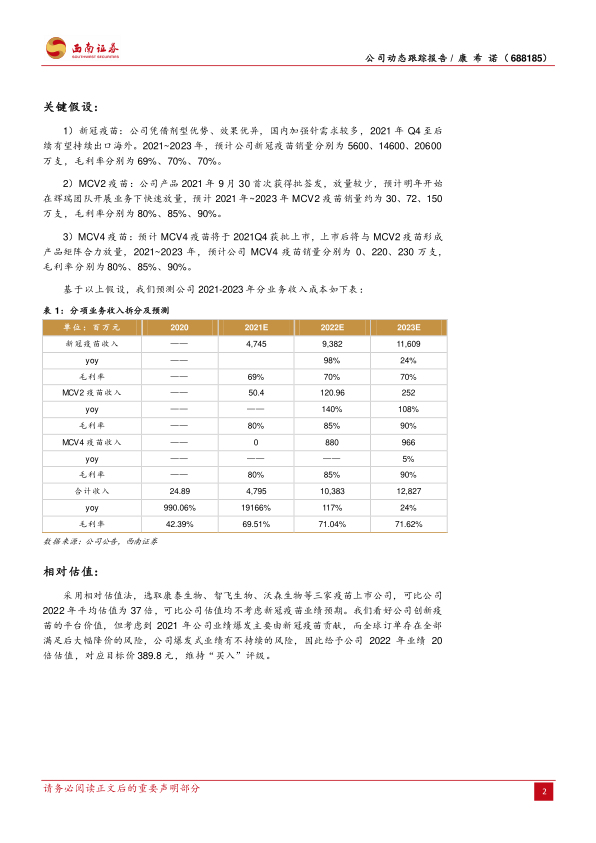

公司脑膜炎疫苗管线正式形成,有望贡献10亿元收入体量。公司MCV2疫苗已于2021M9获批签发,MCV4疫苗于12月29日获批。公司MCV2疫苗对比其他厂商安全性、免疫原性俱佳。MCV4疫苗作为国内首个获批四价产品预计未来几年不会有同类产品上市,公司先发优势明显。公司MCV系列产品凭借辉瑞销售团队+自主销售的模式,明年作为第一个完整销售年,预计在新生儿市场市占率可达10%,对应约10亿元收入体量。同时,公司凭借新冠疫苗获得的大量现金流对研发投入持续加码,21Q3研发投入1.1亿元(+58.2%),公司在研管线重点布局重磅品种,如13价肺炎疫苗处于临床Ⅲ期阶段,PBPV疫苗处于Ⅰa期等均进展顺利,未来有望丰富公司产品品类。

序贯接种及海外出口保证新冠疫苗持续放量,上海基地获批产能无瓶颈。公司系国内除灭活疫苗以外唯一正式批准序贯接种的企业,目前国务院联防联控机制已经启动了优先重点人群的加强针接种工作,按照6个月的接种期限推算,预计重点人群将于2021Q4-2022Q1迎来加强针接种高峰。产能方面,上海厂房制剂线已经正式获批,天津、上海、江苏三地合计产能约5亿剂,各地厂房均处于正常稳定工作状态,供应端无限速制约。

针对变异株异源加强效果优秀,吸入剂型进展顺利。根据数据显示,接种2剂灭活疫苗后序贯加强1剂腺病毒载体新冠疫苗(吸入剂型),针对奥密克戎变异株假病毒的中和抗体滴度较原型株仅略有下降,较三针灭活疫苗接种后中和抗体滴度高10倍。公司正在积极申请WHO的EUL认证以及吸入剂型的国内紧急使用,公司有望凭借接种剂次和吸入剂型优势拓展国内外订单。

盈利预测与投资建议。公司Q3季度产能释放不及预期,结合公司股权激励指引,我们下调公司盈利预测,预计2021-2023年EPS分别为6.09元、19.49元、22.21元(原预测EPS为9.93元、21.92元、23.39元)。可比公司2022年平均估值为37倍,可比公司估值均不考虑新冠疫苗业绩预期。我们看好公司创新疫苗的平台价值,公司新冠疫苗业务收入占比较高,但目前Omicron突变株传染性可能较强,随之带来的疫苗接种需求持续性较高,但考虑到2021年公司业绩爆发主要由新冠疫苗贡献,而全球订单存在全部满足后大幅降价的风险,公司爆发式业绩有不持续的风险,因此给予公司2022年业绩20倍估值,对应目标价389.8元,维持“买入”评级。

风险提示:新产品上市销售有低于预期风险;研发低于预期或研发失败风险;新冠疫苗未来大幅降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用