康希诺(688185)

投资要点

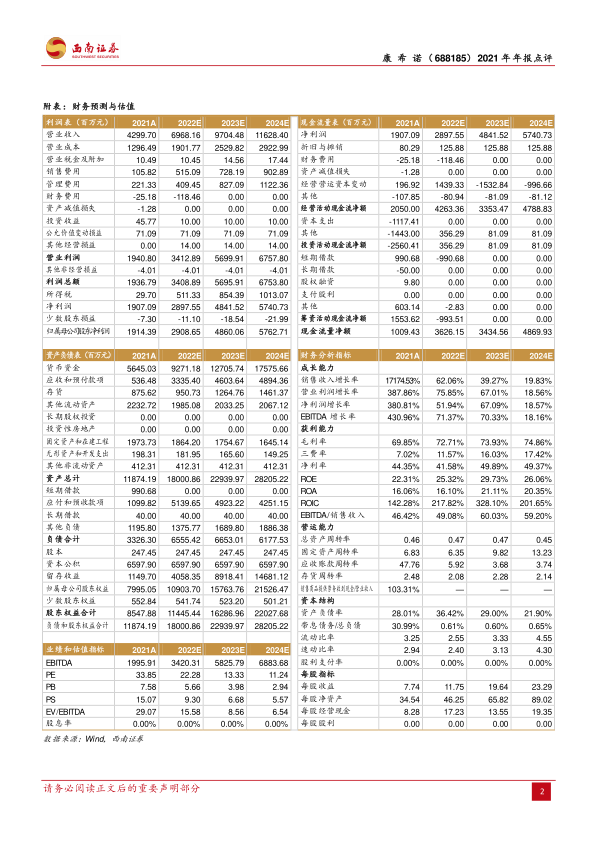

事件:公司发布2021年度报告,2021年全年实现营业收入 43亿元,同比上升17175%;实现归母净利润 19.1亿元,同比扭亏为盈;实现扣非归母净利润 18亿元,同比扭亏为盈;实现经营活动现金流净额 20.5 亿元,同比扭亏为盈。

新冠疫苗助力公司实现业绩快速放量,打开国际化大门。1)分季度看,公司Q1/Q2/Q3/Q4 单 季 度 收 入 分 别 为 4.7/16/10/12.1 亿 元(+11483%/-/+62200%/+6217%),单季度归母净利润分别为-0.1/9.5/4/5.8亿元(+39%/+1303%/+468%/+278%)。公司业绩除 Q3季度因上游供应链厂商问题导致公司新冠疫苗产能有所影响以外,均处于持续增长之中。2022 年 2月公司新冠疫苗获批用于国内市场的序贯接种,根据国务院联防联控机制公开数据估计,目前国内加强针市场约有 5亿剂,预计公司 2022年在国内市场有望抢占加强针市场份额,同时,公司疫苗目前已在海外多国获批出口使用,有望持续贡献业绩增量。2)从盈利能力来看,2021年公司毛利率为 70%(+27.5pp),销售费用率为 2.46%,管理费用率为 5.2%,研发费用率为 20.4%,财务费用率为-0.6%,销售净利率为 44.4%,由于营业收入显著增加,公司各项费用率水平有较大程度的下降。

公司脑膜炎疫苗管线正式形成,有望成为业绩新增长点。公司 MCV2 疫苗已于2021M9 获批签发,MCV4 疫苗于 2021 年 12 月 29 日获批。公司 MCV2 疫苗对比其他厂商安全性、免疫原性俱佳。MCV4 疫苗作为国内首个获批四价产品预计未来几年不会有同类产品上市,公司先发优势明显。公司 MCV4 疫苗凭借辉瑞销售团队+自主销售的模式,2022 年作为第一个完整销售年,有望实现快速放量。同时,公司凭借新冠疫苗获得的大量现金流对研发投入持续加码,公司在研管线重点布局重磅品种,如 13价肺炎疫苗处于临床Ⅲ期阶段,PBPV 疫苗处于Ⅰa 期等均进展顺利,未来有望丰富公司产品品类。

盈利预测与投资建议。公司作为国内疫苗领域创新型研发企业,通过新冠疫苗逐渐打开国内外市场,未来有望凭借丰富产品矩阵持续贡献业绩增量。我们结合股权激励指引,预计 2022-2024 年 EPS 分别为 11.75 元、19.64 元、23.29元。维持“买入”评级。

风险提示:新产品上市销售有低于预期风险;研发低于预期或研发失败风险;新冠疫苗未来大幅降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用