新产业(300832)

事件:公司发布2023年年报,2023年实现营业收入39.30亿元(yoy+29%),实现归母净利润16.54亿元(yoy+25%),扣非归母净利润15.47亿元(yoy+25%),经营活动产生的现金流量净额14.18亿元(yoy+47%),其中四季度实现营业收入10.22亿元(yoy+36%),归母净利润4.67亿元(yoy+16%),扣非归母净利润4.46亿元(yoy+15%)。

点评:

国内高速机助力突破三级医院客群,海外仪器装机结构优化推动试剂放量增长。分区域来看:①在国内市场,公司持续推动X8、X6装机,2023年完成发光仪装机量达1465台(大型机占比达63%),中高速机型的推广助力公司拓展大型医疗终端客户数量,公司2023年新增三级医院客户155家,大客户的拓展叠加国内诊疗的恢复,推动公司2023年在国内实现营收26.01亿元(yoy+26%),其中仪器增长33.53%,试剂增长23.73%。②在海外市场,公司加大重点国家的本地化建设,提升区域服务能力,2023年海外市场实现营业收入13.19亿元(yoy+36%),其中仪器收入增长16.91%,得益于海外仪器结构优化(中大型发光仪器销售占比增长20pp),试剂放量增长,收入同比增长54.56%。

“试剂占比提升+仪器结构调整”提振盈利能力,研发持续加码,产品实力持续加强。分产品来看,公司2023年实现试剂收入28.58亿元(yoy+31%),收入占比达72.74%(yoy+0.97pp),仪器收入为10.61亿元(yoy+24%),其中仪器得益于X系列及中大型发光仪器销量占比增加,毛利率提升6.6pp。试剂占比提升,叠加仪器结构调整,推动公司主营业务综合毛利率增长2.65pp至73.15%。从研发角度来看,公司秉持“实现产品销售一代、研发一代、储备一代”的理念,2023年持续加大研发投入,产生研发费用3.66亿元,产品管线不断丰富,凝血、生化、分子等新机型不断推出,我们认为丰富的仪器型号及类型、齐全的试剂菜单将有效提升公司的产品竞争力,未来成长可期。

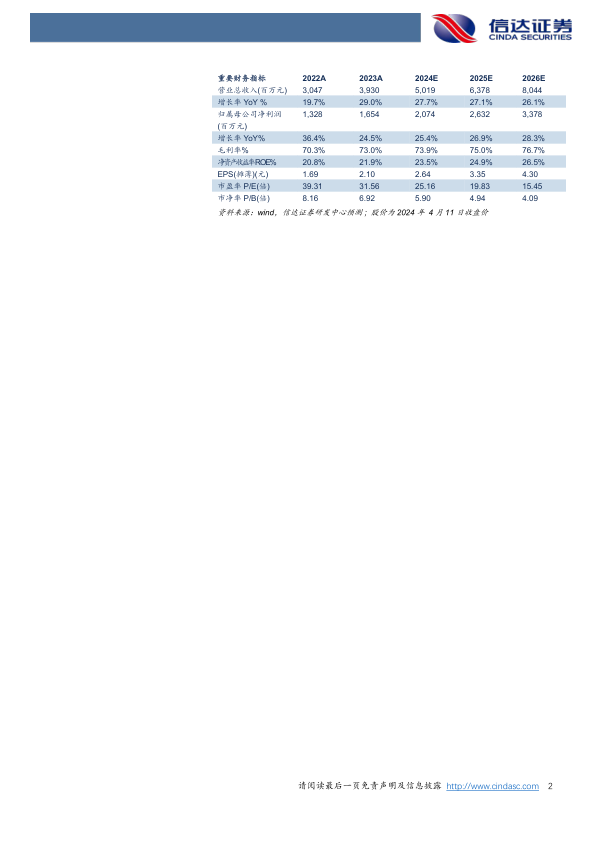

盈利预测:我们预计公司2024-2026年营业收入分别为50.19、63.78、80.44亿元,同比增速分别为27.7%、27.1%、26.1%,实现归母净利润为20.74、26.32、33.78亿元,同比分别增长25.4%、26.9%、28.3%,对应当前股价PE分别为25、20、15倍。

风险因素:常规检测试剂上量不达预期风险、产品研发及注册失败风险、海外市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用