新产业(300832)

事件:公司发布2024年中报,2024年上半年实现营业收入22.11亿元(yoy+18.54%),实现归母净利润9.03亿元(yoy+20.42%),扣非归母净利润8.68亿元(yoy+26.36%),经营活动产生的现金流量净额6.18亿元(yoy+17.46%),其中单二季度实现营业收入11.90亿元(yoy+20.23%),归母净利润4.77亿元(yoy+20.76%),扣非归母净利润4.68亿元(yoy+27.11%)。

点评:

大型机占比持续提升,带动试剂增长。2024年上半年,公司持续加大国内外中大型医疗机构的拓展力度,收入保持稳步增长。①分区域来看,国内市场实现营收14.10亿元(yoy+16.30%),化学发光仪装机796台,大型机装机占比达到75.13%(yoy+14.58pp),覆盖三级医院数量较2023年末增加了101家;海外市场实现营收7.96亿元(yoy+22.79%),化学发光仪销售达2281台,中大型发光仪器销量占比提升10.07pp至64.80%。②分业务来看,得益于大型机占比提升,公司试剂业务增长趋势良好,2024年上半年公司试剂业务实现收入15.91亿元(yoy+21.13%),其中国内试剂类业务收入同比增长18.54%,海外试剂业务收入同比增长29.11%,公司仪器类业务实现营收6.15亿元(yoy+12.40%)。

盈利水平持续提升,新品不断推出,增强公司竞争力。2024H1公司销售毛利率72.61%(yoy+1.31pp),主要是因为:①X系列及中大型发光仪器销量占比增加,带动公司仪器类产品毛利率提升至32.11%(yoy+2.46pp),②高毛利的试剂业务收入占比提升1.54pp至71.97%,销售净利率为40.85%(yoy+0.64pp),盈利能力不断增强。从远期发展来看,得益于持续的高研发投入,公司不断推出新产品,MAGLUMIX10超高通量全自动化学发光免疫分析仪已于2024年2月上市,可更好的满足大型实验室要求,有望夯实公司在化学发光领域的领先地位,凝血、生化、分子等新仪器均进入国内注册阶段,多元化布局有望提升公司在体外诊断领域的竞争实力,为公司业绩持续增长提供驱动力。

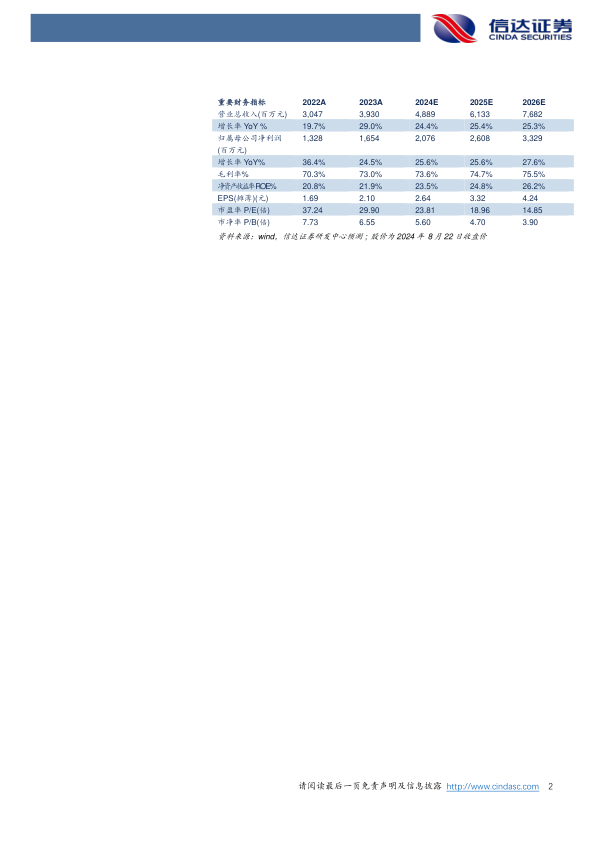

盈利预测:我们预计公司2024-2026年营业收入分别为48.89、61.33、76.82亿元,同比增速分别为24.4%、25.4%、25.3%,实现归母净利润为20.76、26.08、33.29亿元,同比分别增长25.6%、25.6%、27.6%,对应当前股价PE分别为24、19、15倍。

风险因素:常规检测试剂上量不达预期风险、产品研发及注册失败风险、海外市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用