奥翔药业(603229)

报告摘要

以特色原料药为基石,持续拓展CDMO、制剂业务。公司成立于2010年4月,于2017年上市,成立初期主要从事特色原料药研发、生产及销售;2018年布局CRO/CDMO/CMO业务;2021年开始布局制剂业务,制剂业务将于2025年开始贡献收入。目前,公司产品主要分为肝病类、呼吸系统类、心脑血管类、高端氟产品类、前列腺素类、抗菌类、痛风类、抗肿瘤类和神经系统类九大类,手性结构多,研发难度较大。2019-2023年,公司营收及利润持续增长,盈利能力快速提升,期间营收复合增速为27.62%,利润复合增速为45.95%,毛利率增加3.27pct,净利率增加12.78pct。

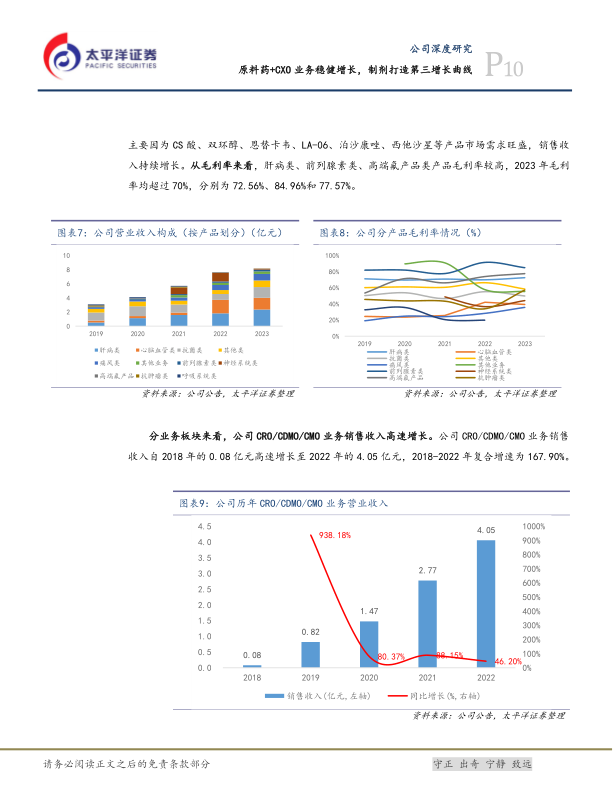

原料药及CXO业务稳健增长,产品矩阵持续丰富。公司产品种类丰富,研发驱动产品梯队迭代放量,2019-2023年,公司研发投入的复合增速约为13%,2023年达到7,805.79万元,研发费用率近10%,助力公司产品梯队日益完善。第一梯队产品能够贡献稳定的收入和利润,包括双环醇、恩替卡韦、泊沙康唑、非布司他、奈必洛尔、西他沙星等,其中恩替卡韦、双环醇、泊沙康唑等在国际市场占有率位居前列;第二梯队是有望快速放量的产品,这些产品将支撑未来3年收入及利润的增长,如舒更葡糖钠、毛果芸香碱等;第三梯队是当前处于研发阶段,3年后有望开始放量的产品。

制剂将迎来收获期,打造第三增长曲线。公司与STADA深度合作,推进制剂国际化进程,2021年11月,公司与STADA签订了《合作开发和商业化战略合作协议》,进一步拓宽公司产品线,第一个制剂产品甲磺酸伊马替尼片有望于2024年H2在欧洲获批,于2025年H1在中国获批,并将于2025年开始贡献销售收入。制剂产能“高端制剂国际化项目(一期)”项目建设稳步推进,有望于2025年投产。此外,公司积极布局创新药业务,一方面投资新药公司,另一方面引进、开发新药,公司正在开发的用于治疗缺血性脑卒中的1.1类新药布罗佐喷钠处于临床Ⅱ期阶段。

盈利预测

我们预测公司2024/25/26年收入为9.63/11.64/15.81亿元,净利润为3.17/3.84/5.06亿元,对应当前PE为18/15/11X,考虑原料药及CXO业务增长稳定,且制剂业务有望于2025年开始贡献增量收入,估值应具备溢价,首次覆盖给予“买入”评级。

风险提示

行业政策风险;市场竞争加剧风险;产品价格下滑风险;产品研发失败风险;

微信扫一扫-立即使用

微信扫一扫-立即使用