新产业(300832)

投资要点

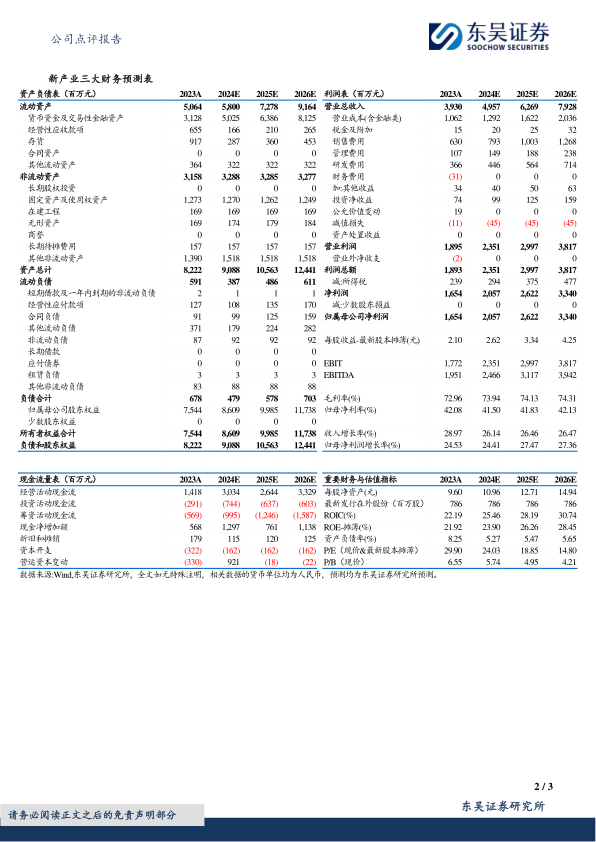

事件:2024年8月22日,公司发布2024半年度报告:2024年上半年公司实现收入22.11亿元,同比+19%;归母净利润9.03亿元,同比+20%;实现扣非归母净利润8.68亿元,同比+26%;2024Q2公司实现收入11.90亿元,同比+20%;归母净利润4.77亿元,同比+21%;实现扣非归母净利润4.68亿元,同比+27%。

国内趋势保持良好,海外业绩持续增长。2024年上半年国内市场公司完成全自动化学发光仪器装机796台,大型机装机占比达到75.13%;国内市场大型机装机占比持续提升,带动试剂业务收入稳定增长。国内主营业务收入14.10亿元,同比增长16.30%,其中国内试剂类业务收入同比增长18.54%,高于国内业务整体增速,增长趋势良好;2024年上半年,海外市场共计销售全自动化学发光仪器2281台,中大型发光仪器销量占比提升至64.80%,较上年同期增长10.07%;海外市场装机数量稳定增长的同时中大型机占比持续提升,为海外试剂销售增长奠定了坚实基础。2024年上半年,海外实现主营业务收入7.96亿元,同比增长22.79%,其中海外试剂业务收入同比增长29.11%,高于海外业务整体增速,增长趋势良好。

高端产品装机持续增长,带动毛利提升。随着MAGLUMI X3、MAGLUMI X6化学发光仪器及SATLARS T8流水线产品的陆续上市,公司新一代X系列的全自动化学发光仪器和流水线产品已实现系列化,性能优异,同时拥有较高的性价比优势,对于公司开拓国内外各类型终端提供了重要产品支撑。2024上半年,公司MAGLUMI X8国内外累计销售/装机达3170台,随着X系列及中大型发光仪器销量占比增加,带动公司仪器类产品毛利率提升至32.11%,同比增加2.46pct;其中海外仪器毛利率提升至39.95%,同比提升了6.31pct。国内和海外试剂类产品毛利率均保持稳定;公司主营业务综合毛利率为72.78%,同比增长1.29pct。

盈利预测与投资评级:我们基本维持之前盈利预测,预计公司2024-2026年营收分别为49.6/62.7/79.3亿元,归母净利润分别为20.6/26.2/33.4亿元,对应当前股价PE分别为24/19/15倍。我们认为公司是行业当中的龙头公司,未来有望持续保持高速增长,维持“买入”评级。

风险提示:新产品延期获批及推广不及预期的风险;经销商管理风险;经营规模扩大带来的战略与管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用