荣昌生物(688331)

事件

2022 年 10 月 12 日,荣昌生物宣布泰它西普获得美国 FDA 颁发的针对重症肌无力(MG)治疗的“孤儿药” 资格认定。

核心观点

泰它西普治疗重症肌无力(MG)获“孤儿药” 资格认定,加速其抢占国际市场。 重症肌无力(MG)是一种罕见的、慢性自身免疫性疾病,由针对突触后膜上乙酰胆碱受体、肌肉特异性激酶或其他乙酰胆碱受体相关蛋白的自身抗体引起,会导致神经肌肉接头传递受损,可不同程度影响眼球运动、吞咽、言语、活动和呼吸功能,约 85%的患者会出现眼肌以外的症状,发展为全身型重症肌无力(gMG),甚至发生肌无力危象,严重者甚至危及生命,已被纳入我国《第一批罕见病目录》。全球及中国重症肌无力治疗药物市场预计持续快速增长, 根据弗若斯特沙利文测算,全球 MG 治疗药物市场将从 2020 年的 12.6 亿美元增至 2025年的 30.48 亿美元, CAGR 达 19.3%,中国市场则是从 0.46 亿美元增至 2.5 亿美元, CAGR 达 40.2%。 目前, MG 的治疗仍以胆碱酯酶抑制剂、糖皮质激素、免疫抑制剂、静脉注射免疫球蛋白(IVIG)、血浆置换(PE)以及胸腺切除为主,生物药相对较少(仅有美国市场获批的亚力兄的 Soliris、依库珠单抗的长效版 Ultomiris 以及 Vyvgart 三款)。

此外, 部分患者因药物疗效、耐受性或使用禁忌等问题无法充分有效地控制病情,存在大量未被满足的临床需求。泰它西普治疗全身型重症肌无力(gMG)的国内 II 期临床研究此前已经完成,并获得积极阳性结果, 此次获得 FDA 授予的“孤儿药” 资质,泰它西普将享有税收减免、免申请费、研发资助、加快审批以及上市后 7 年市场独占权等权利,加速其释放在美国市场的价值。

广泛布局市场空间较大的多个自身免疫疾病,国内国际两个市场进展良好。 泰它西普目前布局的适应症有系统性红斑狼疮(SLE,中/美国)、类风湿关节炎(RA,中国)、 视神经脊髓炎谱系疾病(NMOSD,中国)、原发性干燥症(SS,中国)、 IgA 肾炎(中/美国)、多发性硬化症(MS,中国)、全身型重症肌无力(MG,中/美国),这些适应症大多市场空间较大但缺少有效治疗手段,泰它西普早期临床试验探索都取得了积极结果,有望满足未满足的临床需求。 从中国市场来看, RA 预计 2022 年底结束 III 期临床试验,有望 2023 年 Q1 申报 BLA; IgA 肾炎 II 期已做完,预计下半年进入临床 III 期; MG II 期临床试验已完成,有望下半年公布临床数据。 从美国市场来看, SLE 目前正在 III 期入组中,从此前已经公布的中国III期的数据来看,针对SLE泰它西普具有全球“Best-in-class”竞争力;针对 IgA 肾炎目前正在 II 期招募患者中;加上此次针对 MG 获得 FDA 的“孤儿药” 认定,可以说泰它西普在自身免疫疾病领域势如劈竹,价值正在逐渐绽放,成为“明日之星” 指日可待。

投资建议

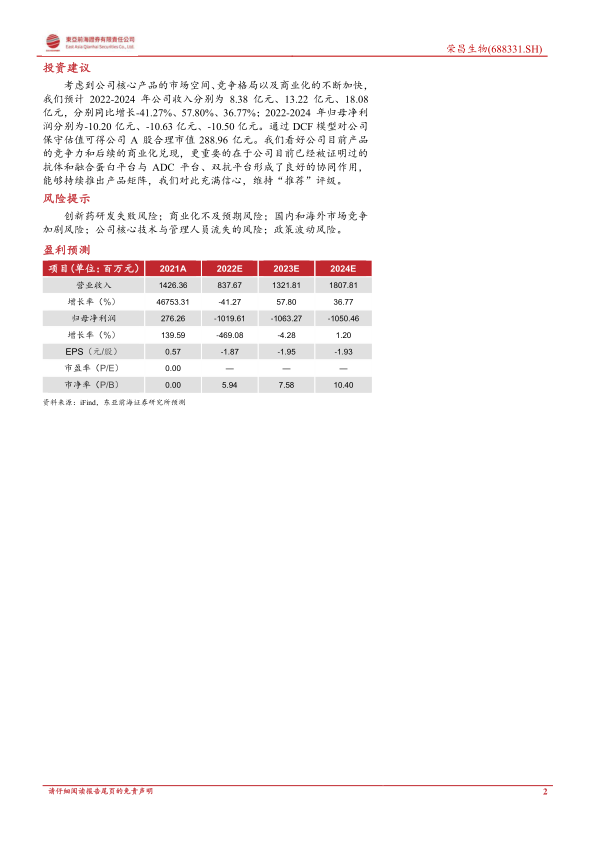

考虑到公司核心产品的市场空间、竞争格局以及商业化的不断加快,我们预计 2022-2024 年公司收入分别为 8.38 亿元、 13.22 亿元、 18.08亿元,分别同比增长-41.27%、 57.80%、 36.77%; 2022-2024 年归母净利润分别为-10.20 亿元、 -10.63 亿元、 -10.50 亿元。通过 DCF 模型对公司保守估值可得公司 A 股合理市值 288.96 亿元。我们看好公司目前产品的竞争力和后续的商业化兑现,更重要的在于公司目前已经被证明过的抗体和融合蛋白平台与 ADC 平台、双抗平台形成了良好的协同作用,能够持续推出产品矩阵,我们对此充满信心,维持“推荐”评级。

风险提示

创新药研发失败风险;商业化不及预期风险;国内和海外市场竞争加剧风险;公司核心技术与管理人员流失的风险;政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用