荣昌生物(688331)

投资要点

23H1营收持续增长,商业化建设及研发投入加大。公司发布2023年半年度报告:

(1)2023H1,公司实现营收4.22亿元(+20.56%,同增,下同),主要系泰它西普及维迪西妥单抗销量增加。归母净利润-7.03亿元,亏损同步扩大43.80%;扣非归母净利润-7.28亿元,亏损同步扩大47.03%。亏损扩大主要系商业化能力建设投入加大及维持高研发投入所致,2023H1销售费用、管理费用、研发费用分别为3.50亿元(+133.51%)、1.64亿元(+57.68%)及5.40亿元(+20.19%),费用率分别为82.89%(+40.09pp)、57.68%(+9.13pp)及127.94%(-0.40pp)。(2)2023Q2,公司实现营收2.54亿元(+26.94%);归母净利润-3.80亿元,亏损同步扩大87.64%;扣非归母净利润-3.96亿元,亏损同步扩大93.19%。

核心产品多项适应症进入收获期,国际化市场有望打开。(1)泰它西普(RC18)作为全球首款、同类首创BlyS/APRIL融合蛋白,国内2021年3月获批用于治疗系统性红斑狼疮(SLE),同年12月纳入医保;目前全球正推进SLE的Ⅲ期临床。适应症拓展方面,国内类风湿关节炎已提交NDA,视神经脊髓炎频谱系疾病、类风湿关节炎、IgA肾炎、干燥综合征、重症肌无力均已进入关键/Ⅲ期阶段。商业化方面,截至2023H1自免商业化团队超600人,完成超600家医院准入。(2)维迪西妥单抗(RC48)作为国内首个原创ADC药物,国内2021年6月获批用于治疗HER2表达胃癌,同年12月纳入医保;2021年12月获批用于治疗HER2表达尿路上皮癌,2023年1月纳入医保。适应症拓展方面,国内联合PD-1治疗一线尿路上皮癌、HER2低表达乳腺癌、HER2阳性乳腺癌伴肝转移均已进入关键/Ⅲ期阶段,另有8项适应症处于临床Ⅱ期;海外权益已授权给Seagen,HER2表达尿路上皮癌、联合PD-1治疗一线尿路上皮癌正于全球开展关键/Ⅲ期试验,HER2表达胃癌在美国开展临床Ⅱ期试验。商业化方面,截至2023H1肿瘤商业化团队近600人,完成超600家医院准入。

在研管线不断扩张,ADC靶点布局丰富。公司目前有9个分子已进入临床开发阶段,其中RC28(VEGF/FGF)关于湿性老年黄斑变性、糖尿病黄斑水肿适应症进入关键/Ⅲ期临床,关于糖尿病视网膜病变适应症进入临床Ⅱ期;RC98(PD-L1)已进入临床Ⅰ期。ADC靶点布局丰富,RC88(间皮素ADC)、RC108(c-METADC)、RC118(Claudin18.2ADC)均已推进至临床Ⅱ期阶段。

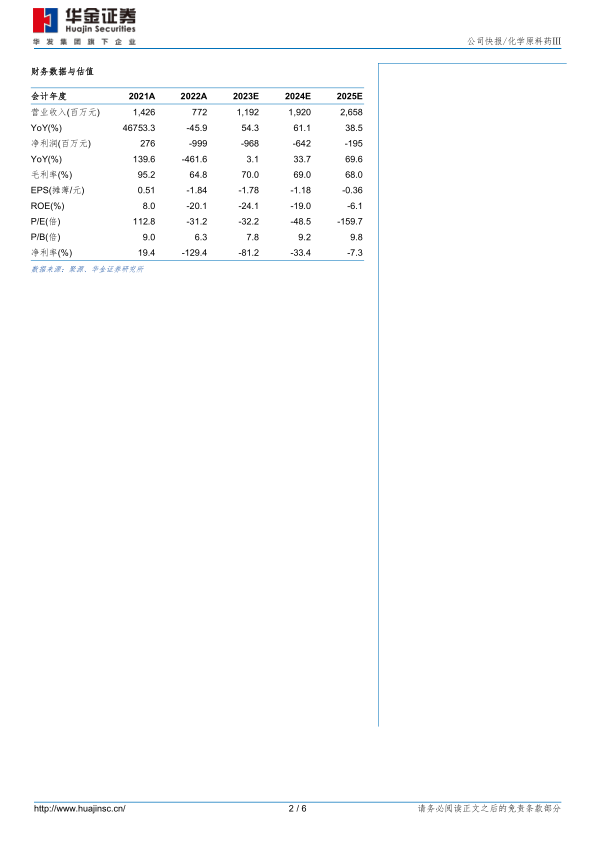

投资建议:泰它西普及维迪西妥单抗在研适应症布局丰富,多个管线进入收获期;海外临床加速推进,国际化市场有望打开;研发投入不断加大,在研管线进一步扩张,成长空间广阔。我们预测公司2023-2025年营业收入11.92/19.20/26.58亿元,同比增长54.3%/61.1%/38.5%。首次覆盖,给予“买入-A”建议。

风险提示:尚未盈利风险、政策不确定性风险、在研产品上市不确定性风险、研发进展不及预期风险、产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用