诺思格(301333)

公司概览:全流程一体化临床CRO提供商

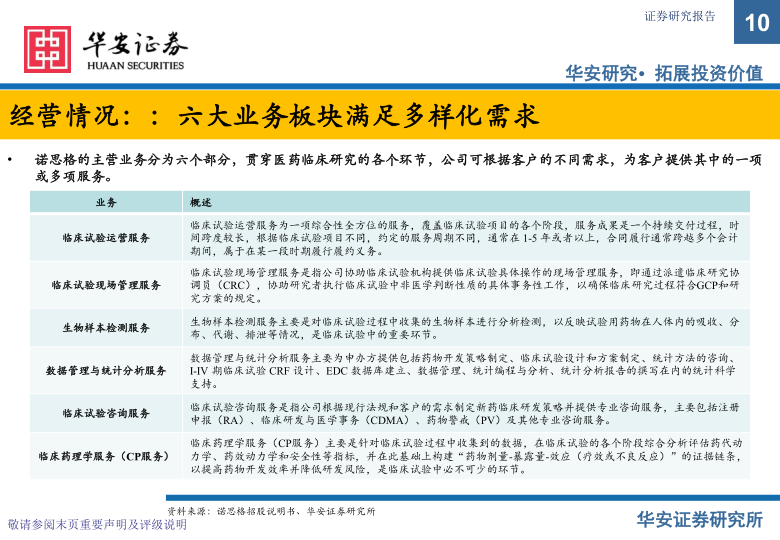

诺思格是专业的临床试验外包服务提供商,即临床 CRO 企业,为全球的医药企业和科研机构提供综合的药物临床研发全流程一体化服务。公司的服务涵盖医药临床研究的各阶段,主营业务包括临床试验运营服务(“CO 服务”)、临床试验现场管理服务(“SMO 服务”)、生物样本检测服务(“BA 服务”)、数据管理与统计分析服务(“DM/ST服务”)、临床试验咨询服务、临床药理学服务(“CP 服务”)等。

截止2022年7月, 诺思格控股股东为艾仕控股, 持有38.24%的股份; 实际控制人为 WU JIE(武杰)、 郑红蓓,两者为一致行动人, WU JIE(武杰)持有艾仕控股 83.32%的股份, WU JIE(武杰)之妻郑红蓓担任执行事务合伙人并持有石河子凯虹99.00%的股份。

诺思格拥有在行业深耕多年、经验丰富的研发团队,公司的核心技术人员为公司提高研发能力和核心竞争力奠定了坚实的基础。

行业概览: CRO行业国内外规模稳步提升,高速发展

根据 Frost & Sullivan 的统计及预测, 2014 年全球 CRO 市场规模约为 322 亿美元, 2018 年增长至 464 亿美元,其中,临床研究阶段外包服务作为 CRO 行业主要的细分领域,在 2018 年的规模约占 CRO 市场总容量的 81.7%。 预计至2023 年,全球 CRO市场规模将达 761 亿美元,其中临床研究阶段 CRO 市场规模约为 625 亿美元。

根据 Frost & Sullivan 的统计, 2014 年我国 CRO 市场规模仅 18 亿美元,到 2018年我国 CRO 市场已达 47 亿美元,年均复合增长率约为 28.0%,其中临床研究阶段CRO 市场约为 32 亿美元;相对于发达国家,我国的 CRO 行业发展还处于初级阶段,存在巨大的发展空间, 未来几年,中国 CRO 市场还将维持 29.4%的年复合增长率,至2023 年达到172 亿美元,其中临床研究阶段 CRO 市场规模将达到 133 亿美元。

行业概览:全球巨头已现, 国内竞争格局较为分散

从全球市场来看, CRO 行业市场化程度较高,市场集中度较高。欧美 CRO 行业起步较早,凭借多年的经验和客户积累、广阔的资源网络覆盖、全面的服务以及高素质的人才储备,在国际竞争中处于有利地位,出现了诸如 IQVIA、 LabCorp、百瑞精鼎等行业巨头。

中国的临床 CRO企业数量众多, 行业竞争格局较为分散。根据 Frost & Sullivan 的统计,中国临床 CRO 市场份额最大的 CRO 企业包括泰格医药、 IQVIA、 LabCorp 等。此外,国内专注于临床阶段的中国本土 CRO 公司,主要包括泰格医药、诺思格和博济医药等

行业概览:政策支持、外包服务需求增加

产业政策的支持下,医药研发特别是创新药的研发投入快速增长。 近年来,国家相继出台了一系列政策推动医疗健康产业的发展,支持医药研发投入。根据《国家中长期科学和技术发展规划纲要》,国务院组织实施了“重大新药创制” 科技重大专项。《关于促进医药产业健康发展的指导意见》提出要促进创新能力提升,加强原研药、首仿药、中药、新型制剂、高端医疗器械等创新能力建设;推动重大药物产业化,继续推进新药创制。

新药临床试验审批加速。 自 2015 年起, CFDA 启动了一系列改革以加快新药上市申请审批速度。根据NMPA 发布的《2020 年度药品审评报告》, 2020 年全年完成审评审批的注册申请共11,582 件, 2020 年底排队等待审评审批的注册申请已由 2015 年 9 月高峰时的近22000 件降至 4882 件(不含因申报资料缺陷等待申请人回复补充资料的注册申请),新药临床试验审批明显提速,审批速度的提升推升了制药企业在新药研发中的投入。

国内药企研发外包需求增加。 制药企业为加速药品注册上市,委托 CRO 企业进行临床试验将缩短研发周期、降低研发成本。同时,在国家药品研发监管日益严格以及我国劳动力价格逐步升高的双重背景下,国内医药企业的研发成本也在不断升高,按照原有依靠企业自身建立完整研发链条的模式已无法适应当前激烈的竞争环境。因此,国内医药企业通过更多地委托 CRO 企业开展临床试验,以此缩短研发周期、降低资金成本。

跨国药企研发转移趋势明显。 近年来,跨国企业由于专利药物到期、新药研发速度缓慢等原因,普遍面临收入增长放缓的压力。为了提高新药研发效率,跨国制药企业开始在全球范围整合研发体系,将部分研发工作转移到中国等新兴市场国家。中国具有庞大的人口基数,医药市场潜力巨大。且中国具有相关人才密集、疾病谱丰富、人力成本和原材料成本低廉等显著优势,成为跨国药企的重要研发基地之一。大量跨国企业在中国建立研发中心,将新药研发工作转移到中国开展,为我国 CRO 行业提供了更多发展机会。

经营情况:公司业绩持续增长,整体发展处在上升阶段

公司营业收入与净利润均保持良好增长态势。 2019-2021年,公司全产业链全方位的服务能力不断提升,交付能力效率提高,管理体系不断完善,收入和利润端保持良好增长。公司营业收入从2019年4.25亿元增长到2021年6.08亿元,复合增长率为19.59%;归母净利润从2019年0.83亿元增长到2021年0.99亿元,复合增长率9.59%。 2022Q1实现营收1.7亿元,同比增速18.28%;归母净利润0.27亿元,同比增速15.39%。

经营情况:期间费用率控制良好, 利润率水平稳定

销售费用率、管理费用率和财务费用率控制良好。 2019 年度至 2021 年度,公司期间费用不断增长,主要系随着业务规模的扩大,公司投入的人力资源及固定设备等随之增多。报告期内,公司期间费用以管理费用和研发费用为主,期间费用率较为稳定,期间费用的增长符合公司业务发展趋势,期间费用绝对值的增长具有合理性。

销售利润率水平稳定。 由于自身的技术优势和产品质量,诺思格的销售毛利率与净利率分别保持在40和20%左右的水平,公司盈利能力稳定

经营情况:临床试验运营占比最大,数统板块增长较快

2019年度、 2020年度和2021年度,临床试验运营服务贡献的主营业务收入分别为2.53亿元、 2.58亿元万元和3.16亿元,占主营业务收入的比例分别为59.55%、 53.36%和51.99%,是公司收入主要的组成部分。 其次是临床试验现场管理服务业务, 2019-2021年收入分别为0.72亿元、 0.80亿元和1.11亿元, 占主营业务收入的比例分别为16.91%、 16.54和18.22%。

公司数据管理与统计分析服务营业收入增长较快,占比从2019年的7.94%提升至2021年14.91%。 公司在数据管理与统计分析服务领域逐渐树立了良好的口碑,与部分优质客户达成了长期合作协议。

经营情况: 500万以上项目贡献主要营收

从项目金额上来看: 公司公司营业收入和利润主要来自于合同金额区间在“500万(含)至2000万” 以及“大于等于2000万” 区间的项目, 2021年度,该等区间的客户及项目的收入合计占公司总收入的63.49%,其中“大于等于2000万” 区间的合同全部来自于临床试验运营服务; “500万(含)至2000万” 区间的合同服务内容包括临床试验运营服务、临床试验现场管理服务、数据管理与统计分析服务。

从项目数量上来看: 2021年,公司小于100万的项目数量占比76.17%。

募投情况:本次募集资金计划投资项目

据公司招股说明书披露的信息,本次募集的资金投入将主要用于产能扩张和新技术研发,募投项目的建设能够有效增强公司的竞争力和可持续发展能力,符合公司的未来战略规划。

风险提示

新冠疫情不确定性风险;

行业监管政策变动风险;

市场竞争加剧;

对医药产业研发投入依赖的风险;

应收账款坏账损失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用