诺思格(301333)

新增合同持续高增长,盈利能力快速提升

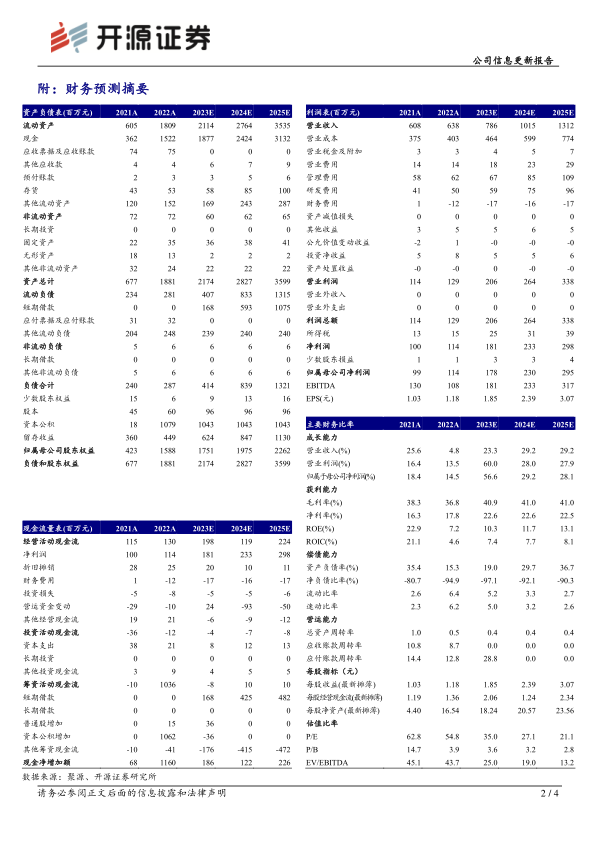

2023H1公司实现营业收入3.62亿元,同比增长11.02%;归母净利润0.86亿元,同比增长40.23%;扣非归母净利润0.70亿元,同比增长21.88%;毛利率达39.87%(+1.16pct),净利率达23.88%(+4.87pct)。单看2023Q2,公司实现营业收入2.01亿元,同比增长29.04%;归母净利润0.57元,同比增长65.47%;扣非归母净利润0.50亿元,同比增长53.49%;毛利率达42.63%(+2.99pct),净利率达28.72%(+6.46pct)。公司业绩表现亮眼,利润端弹性逐渐释放,盈利能力显著提升。2023H1公司新增合同金额6.49亿元,同比增长69.78%,为未来业绩快速增长提供保障。鉴于公司新增合同增速较快,我们上调2023-2025年盈利预测,预计归母净利润为1.78/2.30/2.95亿元(原预计1.50/1.90/2.36亿元),EPS为1.85/2.39/3.07元,当前股价对应PE为35.0/27.1/21.1倍,维持“买入”评级。

积极推进股权激励计划,为长远发展保驾护航

2023年8月,公司发布《2023年限制性股票激励计划(草案)》,拟向不超过251名在公司任职的高级管理人员、中层管理人员、核心技术/业务人员授予240.00万股限制性股票,其中首次授予限制性股票201.60万股。公司积极推进股权激励计划,有助于加强管理层与核心技术人员的稳定性,为公司长远发展保驾护航。

综合服务+专项服务协同发展,海外市场有望打开增量空间

公司能够为客户提供I至IV期综合型临床试验运营服务,也可以根据客户的需求灵活高效地提供一项或多项临床试验专项服务。临床试验运营服务覆盖了临床试验项目各个阶段,是目前公司发展的核心业务,2023H1实现营收1.81亿元,同比增长7.55%。专项服务中,SMO与DM/ST现阶段收入占比较大,2023H1分别实现营收0.88/0.36亿元,同比增长7.55%/17.46%;其中SMO毛利率达29.62%,同比提升7.44pct,盈利能力显著提升。2023H1公司海外收入达0.23亿元,同比增长158.70%,有望为公司未来业绩增长贡献新增量。

风险提示:医药监管政策变动、汇率波动、药物研发服务市场需求下降等。

微信扫一扫-立即使用

微信扫一扫-立即使用