中心思想

硫辛酸龙头地位稳固,CDMO转型驱动新增长

富士莱(301258)作为硫辛酸原料药领域的领先企业之一,在全球范围内拥有最大的硫辛酸产能和最全的产品品类,其硫辛酸系列产品在2020年度直接出口额位居行业第二,而GPC和L-肌肽产品直接出口额均排名行业第一,显示出公司在特色原料药领域的深厚积累和市场领导力。面对行业发展趋势,公司正积极向CDMO(合同研发生产组织)业务转型,并已与恒瑞医药等头部企业在艾瑞昔布原料药商业化项目上取得突破,阿帕替尼原料药项目也进展顺利,这标志着CDMO业务有望成为公司未来业绩增长的新引擎和产业升级的关键催化剂。

业绩稳健增长,盈利能力有望修复

尽管2023年受宏观环境影响,公司营收和归母净利润短期承压,但从长期来看,公司营业总收入从2018年的3.75亿元增长至2022年的5.68亿元,年复合增长率(CAGR)达8.66%,归母净利润从2018年的0.93亿元增长至2022年的1.77亿元,CAGR达13.74%,展现出稳健的增长态势。随着外部不利因素的逐步消除、在建工程转固后产能的逐步释放以及CDMO业务的持续推进,公司盈利能力有望得到修复和提升。基于硫辛酸、肌肽等核心业务的稳定放量和CDMO转型的积极进展,报告首次覆盖并给予“增持”评级,预计2023-2025年归母净利润将分别达到1.40亿元、1.59亿元和1.72亿元。

主要内容

专注特色原料药,未来成长空间广阔

公司概况与市场地位

富士莱公司成立于2000年,并于2022年成功登陆创业板,主要从事原料药、中间体以及保健品原料的研发、生产与销售。公司产品线丰富,主要包括颗粒硫辛酸、R-硫辛酸、R-硫辛酸氨基丁三醇盐、L-肌肽、甘油磷脂酰胆碱(GPC)等。公司是国内最早从事硫辛酸系列产品生产的企业之一,经过多年的技术创新和工艺优化,已发展成为三大系列产品细分市场的重要供应商。具体数据显示,2020年度公司硫辛酸系列产品直接出口额位居行业第二位,而GPC和L-肌肽产品直接出口额均排名行业第一,凸显了其在国际市场上的竞争优势。此外,公司积极拓展CMO/CDMO业务,与恒瑞医药合作的艾瑞昔布原料药商业化项目已于2022年实现小批量供货,标志着公司在业务转型方面取得初步成效。截至2023年三季报,公司股权结构清晰,董事长钱祥云通过苏州市富士莱技术服务发展中心(有限合伙)持有公司60.22%的股份,持股比例较为集中。

财务表现与资产效率分析

从收入端来看,公司营业收入从2018年的3.75亿元稳步增长至2022年的5.68亿元,年复合增长率达到8.66%。2023年上半年,公司实现收入2.97亿元,同比增长9.2%,主要得益于硫辛酸、磷脂酰胆碱和肌肽等产品的销售放量、产能扩张以及CDMO业务的积极布局。硫辛酸系列产品是公司收入占比最大的单品,2022年收入达到4.5亿元,占总收入的79.86%。从利润端来看,公司归母净利润从2018年的0.93亿元增长至2022年的1.77亿元,年复合增长率达13.74%。尽管2020-2021年受疫情影响、运输成本上升、原材料成本增加、研发费用率持续增加以及在建工程转固导致折旧增加等因素影响,归母净利润短期承压,但2022年起公司毛利率和净利率持续回升,盈利能力有望修复。资产利用效率方面,公司在2019-2021年期间在建工程较多,包括艾瑞昔布技改项目、720吨医药中间体及原料药项目、研发中心项目等,导致资产利用效率短期下滑。然而,随着这些在建工程的转固和产能的逐步释放,公司资产利用效率预计将有较大的上升空间。

硫辛酸需求持续旺盛,公司出口份额稳步提升

硫辛酸市场规模与应用前景

硫辛酸(lipoic acid, LA),又称α-硫辛酸(ALA),被认为是迄今为止发现的最强大的抗氧化剂之一。其独特的脂溶性与水溶性兼具的特性,使其在调节葡萄糖代谢、胰岛素分泌、循环脂质水平等方面具有积极作用。因此,硫辛酸被广泛应用于治疗1型和2型糖尿病及其周围神经病变、神经系统并发症等多种疾病。此外,由于其清除自由基、抗氧化和再生其他抗氧化剂的功效,硫辛酸也被广泛应用于保健品领域,以延缓衰老、美颜和活化细胞。从需求端来看,硫辛酸市场规模呈现稳定增长态势。据Global Market insight测算,2020年全球硫辛酸市场规模为8.06亿美元,预计到2027年将达到12.36亿美元,2020-2027年的年复合增长率(CAGR)为5.49%,显示出下游需求的持续旺盛。

出口竞争格局与公司领先地位

在硫辛酸的供给端,中国是全球最大的生产国和出口国。海关进出口数据显示,我国2018-2020年硫辛酸出口量分别为1189.32吨、1140.87吨和1154.16吨,海外需求保持稳定。国内硫辛酸市场竞争格局较为集中,同禾与富士莱是占据出口份额最大的两家企业,2020年合计占据约80%的硫辛酸出口量。其中,富士莱在2020年占全球出口量的37.61%,位居行业第二。尽管同禾进入硫辛酸市场较早,但富士莱在2018-2020年期间硫辛酸出口份额稳步提升,未来有望进一步追赶并巩固其龙头地位。公司硫辛酸业务的财务表现也印证了其市场优势,硫辛酸收入从2018年的2.88亿元增长至2022年的4.54亿元,CAGR为9.53%;毛利润从2018年的1.38亿元增长至2022年的2.25亿元,CAGR为10.27%。预计随着下游硫辛酸市场需求的持续旺盛和公司出口份额的进一步提升,硫辛酸业务将持续驱动公司收入和毛利润的稳定增长。

肌肽等业务稳健发展,CDMO 有望成为公司催化剂

肌肽业务的稳定贡献

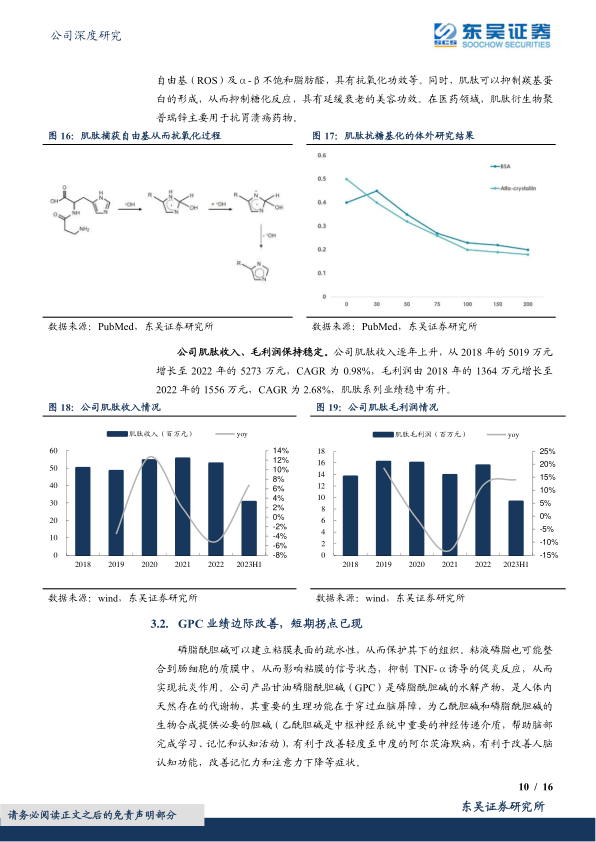

肌肽,学名β-丙氨酰-L-组氨酸,是一种由β-丙氨酸和L-组氨酸组成的二肽分子,在脊椎动物大脑和骨骼肌组织中高浓度存在。研究表明,肌肽具有强大的抗氧化功效,能够清除氧化应激过程中形成的活性氧自由基(ROS)及α-β不饱和脂肪醛。同时,肌肽还能抑制羰基蛋白的形成,从而抑制糖化反应,具有延缓衰老的美容功效。在医药领域,肌肽衍生物聚普瑞锌主要用于抗胃溃疡药物;在保健品和化妆品领域,则广泛应用于延缓衰老和美容美肤产品。公司肌肽业务的财务表现保持稳定,收入从2018年的5019万元增长至2022年的5273万元,CAGR为0.98%;毛利润从2018年的1364万元增长至2022年的1556万元,CAGR为2.68%,显示出肌肽系列业绩的稳中有升。

GPC业务的短期改善与增长潜力

磷脂酰胆碱能够建立粘膜表面的疏水性,保护其下组织,并可能通过影响粘膜信号状态来抑制促炎反应,从而实现抗炎作用。公司的甘油磷脂酰胆碱(GPC)是磷脂酰胆碱的水解产物,作为人体内天然存在的代谢物,其重要的生理功能在于能够穿过血脑屏障,为乙酰胆碱和磷脂酰胆碱的生物合成提供必要的胆碱。乙酰胆碱是中枢神经系统中重要的神经传递介质,有助于脑部完成学习、记忆和认知活动,因此GPC有利于改善轻度至中度的阿尔茨海默病,并改善人脑认知功能、记忆力和注意力下降等症状。尽管公司GPC业务在2021年和2022年因韩国客户增加本土供应商而导致市场份额和收入、毛利润有所下滑,但2023年上半年业绩已出现短期拐点。公司实现GPC收入1931.57万元,同比增长30.25%;毛利润557.02万元,同比增长80.35%。随着宏观经济环境改善和运输条件的优化,预计公司磷脂酰胆碱系列收入将持续回升。

CDMO业务的战略转型与初期成果

富士莱正积极从传统的原料药企业向CDMO(合同研发生产组织)转型。从产业链角度看,CMO/CDMO上游为精细化工行业,下游客户是医药公司,这与特色原料药行业的产业链极为相似。特色原料药企业凭借在合成方面的优势,在向CMO/CDMO拓展时具有天然的优势。这一转型逻辑已被九洲药业等先行者验证,九洲药业通过打造“瑞博”品牌,建立技术平台,并承接重磅专利药品API供应,其CDMO业务在2022年实现收入34.2亿元,同比增长48%。目前,普洛药业、奥翔药业、天宇股份、美诺华等多家原料药龙头企业也纷纷向CDMO业务发展,且CDMO收入占比高的企业往往具有更强的利润水平优势。富士莱在CDMO业务方面已取得初步突破,与恒瑞医药合作的艾瑞昔布原料药商业化项目已于2022年实现小批量供货,并实现收入203万元,公司已做好吨级库存备货以满足客户需求。此外,阿帕替尼原料药商业化项目研发进展顺利,公司已于2022年8月向国家药品监督管理局审评中心提交注册资料,预示着CDMO业务有望成为公司未来产业升级和业绩增长的重要驱动力。

盈利预测与投资评级

核心业务收入预测

基于对公司各项业务的深入分析,报告对未来收入进行了拆分预测。硫辛酸系列作为公司的成熟大品种,市场需求基本稳定,随着公司募投项目“年产720吨医药中间体及原料药扩建项目”的产能释放,预计产能利用率将大幅提高。预测2023-2025年硫辛酸系列收入增速分别为-3%、11%和8%。肌肽系列产品下游需求稳定,预计2023-2025年收入增速分别为-3%、9%和5%。磷脂酰胆碱系列产品主要市场来自韩国客户,尽管2022年受客户增加韩国本土供应商影响市场份额下降,但2023年上半年公司凭借过硬的产品质量和良好的客户关系维护,市场份额有所恢复。预计2023-2025年磷脂酰胆碱系列收入增速分别为-5%、8%和5%。

估值分析与投资建议

在可比公司估值方面,报告选取了以维生素原料药等大宗原料药为主业的企业作为可比公司,包括新和成、浙江医药和花园生物。这些公司的主营业务与富士莱具有相似的业务属性。截至2023年11月14日,可比公司平均2023年P/E估值为20倍。报告预计富士莱2023年P/E估值为23倍,略高于行业平均水平。这主要是因为公司在硫辛酸等品种上具备一定的稀缺性,且作为行业龙头之一,享有一定的估值溢价。综合来看,报告预计公司2023-2025年总营收分别为5.41亿元、5.98亿元和6.43亿元,同比增速分别为-5%、10%和7%。归母净利润分别为1.40亿元、1.59亿元和1.72亿元,同比增速分别为-21%、13%和8%。对应的2023-2025年P/E估值分别为23X、20X和19X。基于公司硫辛酸、肌肽等业务的稳定放量,以及积极向CDMO转型的战略布局,公司估值合理,业务发展前景逐渐向好。因此,报告首次覆盖并给予“增持”评级。

风险提示

潜在经营风险分析

报告提示了公司可能面临的多种风险。首先是产能消化存在不及预期风险,由于市场需求的不确定性,公司硫辛酸系列新产能的消化可能不及预期,从而影响业绩增长。其次是海外竞争加剧风险,印度等海外国家正在加大原料药产能建设,可能导致海外市场竞争加剧,对公司的出口业务造成不利影响。再者是新竞争对手风险,公司所在行业存在新进入竞争对手的风险,这可能导致产品价格下降,进而影响公司的盈利能力。最后是汇率波动风险,由于公司海外收入占比较高,汇率的波动可能对公司的汇兑损益和整体收入产生影响。

总结

富士莱作为硫辛酸原料药领域的领先企业,凭借其在全球硫辛酸市场中的产能和品类优势,以及在GPC和L-肌肽等特色原料药领域的市场领导地位,展现出稳健的经营基础。公司积极响应行业趋势,加速向CDMO业务转型,并已在与恒瑞医药等头部企业的合作项目中取得实质性进展,预示着CDMO业务将成为公司未来业绩增长的新驱动力。尽管短期内公司业绩受到宏观环境和成本因素的挑战,但随着产能的逐步释放和CDMO业务的深入发展,公司盈利能力有望得到修复和提升。报告基于对公司核心业务的稳定增长预期和CDMO转型的积极展望,首次覆盖并给予“增持”评级,认为公司估值合理,业务前景向好,但投资者仍需关注产能消化、海外竞争、新竞争对手以及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用