中心思想

销售策略调整驱动业绩增长

羚锐制药通过完成销售队伍调整,并加大对OTC(非处方药)和诊所渠道的投入,预期将有效推动公司核心产品及口服药板块的业绩增长。公司致力于将重点产品打造为市场爆款,并持续优化产品结构和销售网络。

多元产品线协同发展

公司在贴膏剂、胶囊剂、片剂和软膏剂等多个产品线上均展现出增长潜力。特别是通络祛痛膏、儿童产品以及生物药业的软膏剂系列,预计将成为未来业绩增长的重要驱动力。通过收购生物药业少数股权,公司将进一步整合资源,提升盈利能力。

主要内容

2018年第一季度业绩表现

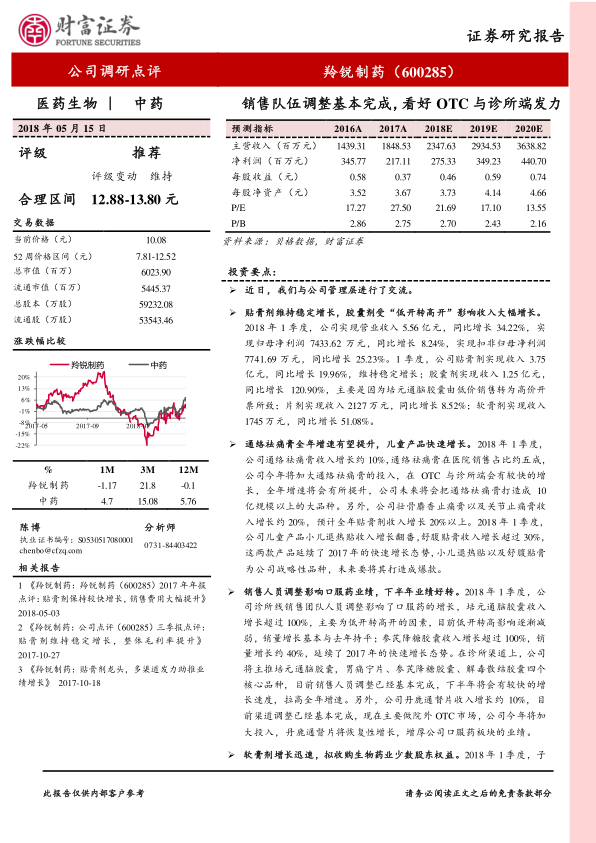

2018年第一季度,羚锐制药实现营业收入5.56亿元,同比增长34.22%;归母净利润为7433.62万元,同比增长8.24%;扣非归母净利润为7741.69万元,同比增长25.23%。其中,贴膏剂收入3.75亿元,同比增长19.96%,保持稳定增长;胶囊剂收入1.25亿元,同比增长120.90%,主要受“低开转高开”销售模式影响;软膏剂收入1745万元,同比增长51.08%。

核心产品线增长与战略规划

公司重点产品通络祛痛膏在第一季度收入增长约10%,未来将加大在OTC与诊所端的投入,目标打造为10亿元以上规模的大品种。壮骨麝香止痛膏和关节止痛膏收入增长约20%,预计全年贴膏剂收入增长将超过20%。儿童产品如小儿退热贴收入实现翻番增长,舒腹贴膏收入增长超过30%,这两款战略性产品有望成为市场爆款。

口服药销售队伍调整与下半年展望

第一季度,公司诊所线销售团队的人员调整对口服药业绩产生影响。培元通脑胶囊和参芪降糖胶囊收入均增长超过100%,其中培元通脑胶囊主要受“低开转高开”影响,实际销量与去年持平;参芪降糖胶囊销量增长约40%。公司已基本完成销售人员调整,预计下半年口服药板块将实现较快增长。丹鹿通督片收入增长约10%,渠道调整后将重点发力院外OTC市场,有望恢复性增长。

软膏剂业务快速增长及股权整合

子公司生物药业(主要产品为软膏剂)在第一季度收入增长超过60%。其中,糠酸莫米松乳膏收入增长超过60%,三黄珍珠膏收入增长超过50%,复方酮康唑乳膏收入增长超过20%。公司计划收购生物药业33.33%的少数股东权益,交易完成后将实现100%控股,进一步整合资源,预计全年软膏剂业务将维持快速增长。

持续加大销售投入与渠道拓展

公司目前拥有超过4000人的销售队伍,并计划持续增加销售人员,以扩大诊所和药店的覆盖范围,提升单店收益。公司正推进销售改革,将成立销售平台,分为OTC药店、处方药招商代理、诊所、大健康四个销售条线,预计今年销售费用将有较快增长。

盈利预测与投资评级

财富证券预测羚锐制药2018-2020年EPS分别为0.46元、0.59元和0.74元,对应当前股价的PE分别为21.69倍、17.10倍和13.55倍。鉴于公司在OTC和诊所端的布局优势、产品疗效及价格竞争力,未来仍有较大增长空间。报告给予公司2018年28-30倍PE,合理区间为12.88-13.80元,维持“推荐”评级。

总结

本报告对羚锐制药的调研点评显示,公司在2018年第一季度实现了营收和扣非净利润的显著增长,主要得益于胶囊剂“低开转高开”带来的收入大幅提升以及软膏剂业务的快速发展。公司通过销售队伍调整,并加大对OTC和诊所渠道的投入,旨在推动通络祛痛膏、儿童产品及口服药等核心品种的业绩增长。预计下半年随着销售调整的完成,口服药板块将加速增长。此外,公司计划全资控股生物药业,将进一步巩固其在软膏剂市场的地位。尽管面临口服药业绩不及预期和医院渠道增长放缓的风险,但公司在产品疗效、价格优势以及渠道拓展方面的战略布局,为其未来的持续增长奠定了基础。财富证券维持“推荐”评级,并给出了积极的盈利预测和合理估值区间。

微信扫一扫-立即使用

微信扫一扫-立即使用