中心思想

贴膏剂市场龙头地位稳固,盈利能力持续提升

羚锐制药(600285)作为国内贴膏剂市场的领军企业,凭借近三十年的深耕细作,已确立了其在骨科贴膏剂领域的龙头地位。公司拥有45个国家医保目录品种、24个国家基本药物目录品种及13个独家品种,产品线丰富且具备核心竞争力。2021年,公司实现营业总收入26.94亿元,归母净利润3.62亿元,展现出稳健的盈利能力和持续增长的态势。2022年第一季度,公司归母净利润同比增长35.41%,净利润率提升至19.16%,显示出强劲的业绩增长势头。此外,公司通过实施股权激励和员工持股计划,将核心员工利益与公司业绩深度绑定,设定了未来三年(2021-2023年)扣非净利润增长率不低于20%/44%/65.6%的明确目标,充分彰显了管理层对公司未来发展的坚定信心。

营销创新驱动多元化增长,研发投入保障未来发展

羚锐制药积极深化营销改革,构建了OTC、基层医疗和临床三大营销渠道网络,并通过新零售、商超、电商等多元化渠道拓展市场,有效提升了招商效率和市场覆盖率。公司产品线覆盖骨科、心脑血管和麻醉科等多个领域,其中贴膏剂产品营收占比超过60%,核心“两只老虎”系列和独家产品通络祛痛膏市场表现突出,销量持续领先。胶囊剂、片剂和软膏剂等口服制剂及外用产品也呈现出加速增长的趋势。在研发方面,公司高度重视投入,目前有7个在研项目,并以北京药物研究院为核心平台,加速新品种立项开发和上市品种的二次开发,持续丰富产品管线。这种“营销改革+产品多元+研发创新”的战略组合,为公司未来的可持续增长奠定了坚实基础。

主要内容

核心业务稳健增长,市场份额持续扩大

贴膏剂市场深耕细作,龙头地位显著

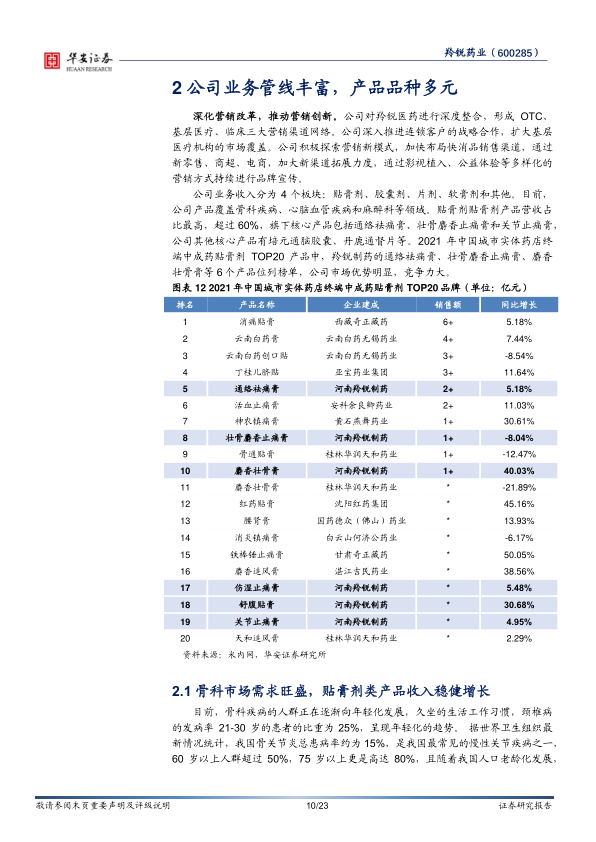

羚锐制药自1992年成立以来,专注于骨科贴膏剂产品的研发与销售,经过近30年的发展,已成为国内贴膏剂市场的龙头企业。公司产品线涵盖45个国家医保目录品种、24个国家基本药物目录品种和13个独家品种,构筑了坚实的市场壁垒。2021年,公司实现营业总收入26.94亿元,归母净利润3.62亿元,盈利能力持续提升。2022年第一季度,公司营收达6.82亿元,归母净利润1.31亿元,同比增长35.41%,净利润率同比提升2.77%至19.16%,主要得益于销售收入增加、销售费用率下降及政府补助。公司销售毛利率在2018年至2020年间稳健增长,2021年受中药材价格上涨影响略有下降,但2022年第一季度已回升。销售费用率从2018年的51.5%下降至2021年的48.2%,显示出营销改革的成效。

公司于2021年实施股权激励和员工持股计划,设定了以2020年净利润为基数,2021-2023年扣非净利润增长率分别不低于20%、44%、65.6%的业绩考核目标,有效激发了核心员工的积极性。公司业务结构清晰,贴膏剂、胶囊剂、片剂、软膏剂及其他业务构成,其中贴膏剂贡献了超过60%的主营收入。2021年贴膏剂收入达16.24亿元,同比增长14.64%,核心产品通络祛痛膏销量增长11.4%,壮骨麝香止痛膏销量增长8.5%。2021年9月,公司对部分贴膏剂产品进行提价,有望进一步增厚业绩。

骨科市场需求旺盛,贴膏剂产品表现突出

骨科疾病人群日益年轻化,同时我国人口老龄化加剧,骨关节炎患病率高(60岁以上人群超50%),共同推动骨科市场需求持续旺盛。贴膏剂作为止痛药物,因其携带方便、副作用小而成为首选。国内贴膏剂市场竞争激烈,羚锐制药与奇正藏药、桂林天和、云南白药等处于第一梯队。2021年,羚锐制药的贴膏剂收入达16.24亿元,同比增长14.64%,毛利率始终维持在70%以上。

独家产品通络祛痛膏在2021年实现销售收入8.4亿元,同比增长13%,销量达2.92亿贴,同比增长11.4%,2022年第一季度增速提升至18%。该产品为双跨品种,OTC端占比55%,临床医院端占比45%,并已补充颈椎病适用症。公司通过“通络祛痛膏+活血消痛酊”的高毛利组合推广策略,有效提升了产品销量。通络祛痛膏品牌知名度高,具备进一步提价潜力。

“两只老虎”系列产品(壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏)是公司的另一核心产品线。该系列分为普通装和精品装,精品装在透气性、延展性上更优,终端价格远高于普通装。2021年9月,公司对普通装系列产品进行了提价。精品装系列市场销量增量空间大,每年保持15-20%的增长。公司计划通过主题活动推广、高铁站、城市公交及央视广告投放等营销改革,预计未来“两只老虎”系列产品销量增速将达到15%。

多元产品线协同发展,创新研发驱动未来

口服制剂与软膏剂业务加速增长

胶囊剂业务以独家医保品种培元通脑胶囊为主,2021年收入达6.66亿元,同比增长15.9%,毛利率在“两票制”后持续保持高位。培元通脑胶囊实现收入4.6亿元,丹鹿通督片和参芪降糖胶囊收入均突破1亿元。随着营销改革和渠道打通,公司口服制剂产品销售规模有望持续扩大。

片剂业务在2021年实现销售收入1.48亿元,同比增长36.59%,毛利率维持在50%-60%。主要产品丹鹿通督片是公司独家医保品种,适用于腰椎管狭窄症,近年来销量稳健增长,2021年销量同比增长20.07%,销售收入超过1.3亿元,2022年第一季度仍保持高速增长。

软膏剂产品业务在公司营收中占比有所提高,2021年实现总营收1.21亿元,占比4.49%。尽管2021年下半年因非药产品销售调整导致收入下滑,但随着调整完善,预计后期将恢复稳定增长,未来增速有望达到20%左右。软膏剂毛利率水平近年提升至80%以上,主要产品包括糠酸莫米松乳膏(2021年营收6700万元,增速超30%)、三黄珍珠膏和复方酮康唑软膏。

麻醉镇痛产品市场格局良好,研发管线持续丰富

芬太尼透皮贴剂是公司首款麻醉镇痛类产品,用于癌痛治疗,具有血药浓度稳定、镇痛作用持久(可达72小时)、胃肠道反应轻及使用简便等优点。我国麻醉药品生产销售受严格管制,市场集中度高,竞争格局稳定。国内仅三家生产厂家,羚锐制药是唯一从事骨架型芬太尼透皮贴剂生产的公司,市场占有率稳步上升,2021年达到18.2%。2021年芬太尼透皮贴剂实现营收5400万元,同比增长35%,预计未来销量增速可达20-30%。

公司高度重视研发工作,研发投入在同行业可比公司中处于中等水平。目前有7个在研项目,其中5项进入药学阶段,1项入组,1项进入技术审评。公司以北京药物研究院为核心平台,开展品种筛选、立项调研、仿制药研发、质量标准提高和产品稳定性考察等工作,并加速培元通脑胶囊等上市品种的二次开发。羚锐生物已完成糠酸莫米松鼻喷雾剂的注册研究和申报,并将非甾体抗炎镇痛类外用乳膏联苯乙酸凝胶转为非处方药。此外,公司还取得了蝙蝠蛾拟青霉菌丝体粉西洋参胶囊、多种维生素矿物质胶囊等保健食品注册批件及备案号,持续丰富产品线。

盈利预测与投资建议

基于对公司核心产品销量增长、营销改革成效及产品结构优化的假设,预计羚锐制药2022-2024年收入将分别达到31.4亿元、36.0亿元和41.3亿元,同比增速分别为16.5%、14.8%和14.5%。归母净利润预计分别为4.5亿元、5.5亿元和6.6亿元,同比增速分别为24.5%、21.5%和20.0%。对应估值分别为15X/12X/10X。鉴于公司作为国内贴膏剂品牌龙头,拥有多个优势品种,品牌效应和消费者口碑良好,且营销改革和研发投入为未来业绩发展提供了潜力,首次覆盖给予“买入”投资评级。

然而,公司也面临政策风险(如带量采购、医保目录调整)、产品质量风险(原材料、生产工艺、仓储等)、成本波动风险(中药材价格波动)以及研发风险(高投入、长周期、不确定性)等。公司需持续关注并积极应对这些风险,以确保健康、持续发展。

总结

羚锐制药凭借其在贴膏剂市场的深厚积累和龙头地位,通过持续的营销改革和丰富的产品线策略,展现出强劲的增长潜力和稳健的盈利能力。公司核心贴膏剂产品如通络祛痛膏和“两只老虎”系列市场表现突出,口服制剂和软膏剂业务也加速发展。同时,公司在麻醉镇痛领域布局的首款产品芬太尼透皮贴剂市场竞争格局良好,未来增长可期。持续的研发投入和新品种开发,为公司未来发展提供了坚实保障。尽管面临政策、质量、成本和研发等多重风险,但公司通过股权激励绑定核心员工利益,并积极优化运营效率,预计未来业绩将保持稳健增长。基于对公司未来收入和利润的积极预测,给予“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用