中心思想

业绩受费用提升影响,但贴膏剂业务保持增长

本报告分析了羚锐制药2018年中报,指出公司上半年营收增长,但归母净利润增速低于扣非归母净利润增速,主要原因是期间费用率大幅提升。尽管如此,核心业务贴膏剂仍保持较快增长,软膏剂表现亮眼,儿童产品高速增长,口服药受“两票制”影响收入大幅增长。

维持“推荐”评级,看好未来发展

报告下调了对公司的盈利预测,但考虑到核心产品增长空间、儿童产品放量增长、软膏剂表现以及公司在OTC和诊所渠道的发力,维持“推荐”评级,并给出了合理的估值区间。

主要内容

公司2018年中报分析

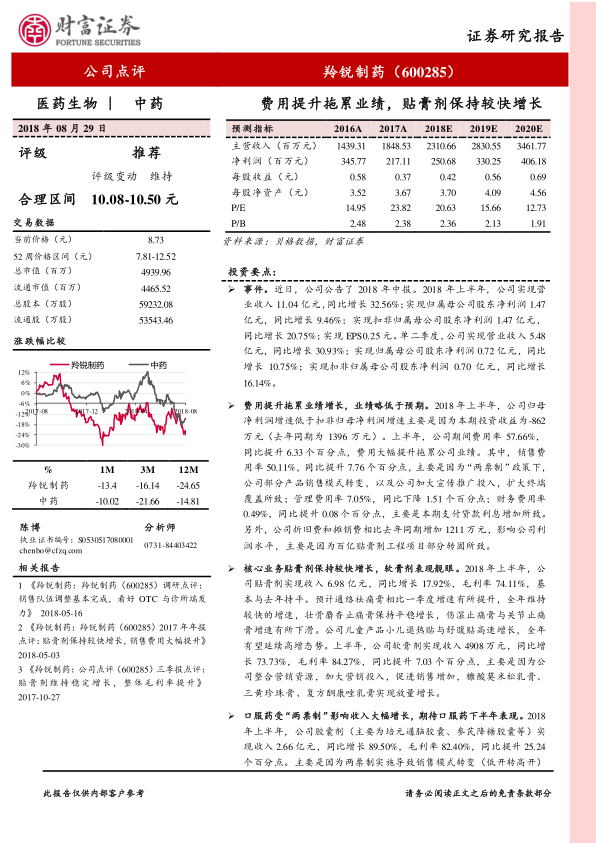

2018年上半年,公司实现营业收入11.04亿元,同比增长32.56%;实现归属母公司股东净利润1.47亿元,同比增长9.46%;实现扣非归属母公司股东净利润1.47亿元,同比增长20.75%;实现EPS0.25元。单二季度,公司实现营业收入5.48亿元,同比增长30.93%;实现归属母公司股东净利润0.72亿元,同比增长10.75%;实现扣非归属母公司股东净利润0.70亿元,同比增长16.14%。

费用提升对业绩的影响

2018年上半年,公司期间费用率57.66%,同比提升6.33个百分点,费用大幅提升拖累公司业绩。其中,销售费用率50.11%,同比提升7.76个百分点,主要是因为“两票制”政策下,公司部分产品销售模式转变,以及公司加大宣传推广投入,扩大终端覆盖所致;管理费用率7.05%,同比下降1.51个百分点;财务费用率0.49%,同比提升0.08个百分点,主要是本期支付贷款利息增加所致。另外,公司折旧费和摊销费相比去年同期增加1211万元,影响公司利润水平,主要是因为百亿贴膏剂工程项目部分转固所致。

核心业务贴膏剂和软膏剂的增长分析

2018年上半年,公司贴膏剂实现收入6.98亿元,同比增长17.92%,毛利率74.11%,基本与去年持平。预计通络祛痛膏相比一季度增速有所提升,全年维持较快的增速,壮骨麝香止痛膏保持平稳增长,伤湿止痛膏与关节止痛膏增速有所下滑。公司儿童产品小儿退热贴与舒腹贴高速增长,全年有望延续高增态势。上半年,公司软膏剂实现收入4908万元,同比增长73.73%,毛利率84.27%,同比提升7.03个百分点,主要是因为公司整合营销资源,加大营销投入,促进销售增加,糠酸莫米松乳膏、三黄珍珠膏、复方酮康唑乳膏实现放量增长。

口服药受“两票制”影响分析及未来展望

2018年上半年,公司胶囊剂(主要为培元通脑胶囊、参芪降糖胶囊等)实现收入2.66亿元,同比增长89.50%,毛利率82.40%,同比提升25.24个百分点。主要是因为两票制实施导致销售模式转变(低开转高开)造成收入与毛利率提升较大。公司片剂(主要为丹鹿通督片等)实现收入4496万元,同比增长12.29%,毛利率57.47%,基本与去年持平。公司上半年诊所线的销售团队人员调整影响了口服药销量,目前销售人员调整已经基本完成,公司将加大对口服药的营销投入,期待口服药下半年表现。

盈利预测及投资建议

我们下调了对公司的盈利预测,预计公司2018-2020年实现营业收入23.11/28.31/34.62亿元,归属母公司股东净利润2.51/3.30/4.06亿元,EPS为0.42/0.56/0.69元(前值为0.46、0.59、0.74元),对应目前股价PE分别为20.63/15.66/12.73倍。公司核心产品通络祛痛膏还有较大增长空间,儿童产品放量增长,软膏剂表现亮眼,同时看好公司在OTC于诊所渠道发力。结合公司增速以及行业估值水平,给予公司2018年24-25倍PE,合理区间为10.08-10.50元,维持“推荐”评级。

总结

本报告对羚锐制药2018年中报进行了详细分析,指出公司虽然面临费用提升的压力,但核心业务贴膏剂保持了较好的增长势头,软膏剂表现突出,儿童产品增长迅速。口服药业务受“两票制”影响较大,未来发展值得期待。综合考虑公司各方面因素,维持“推荐”评级,并给出了合理的估值区间。投资者应关注口服药市场拓展以及OTC、诊所渠道拓展情况,注意相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用