羚锐制药(600285)

事件:2022年4月25日羚锐制药发布2021年报及2022年一季报:

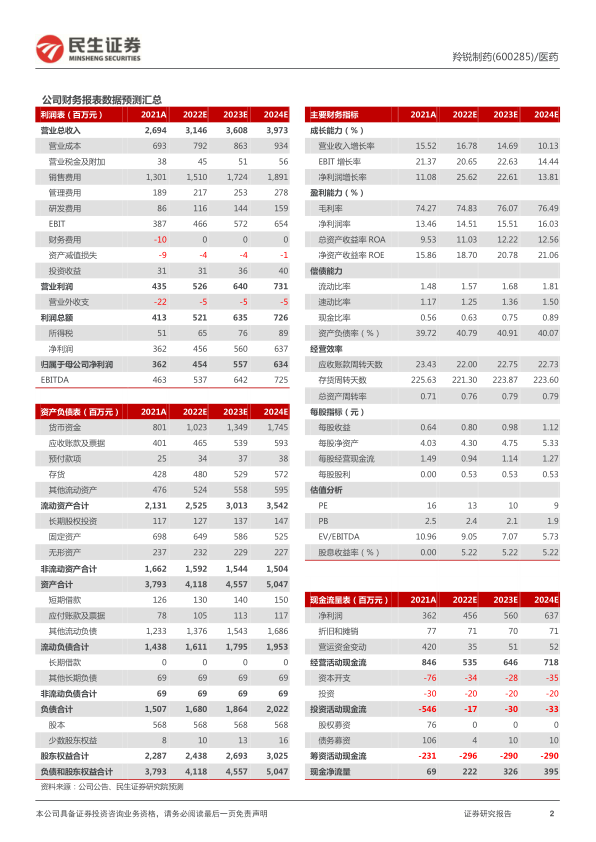

1)2021年报:实现营业收入26.94亿元,同比增长15.52%;归母净利润为3.62亿元,同比增长11.08%;扣非归母净利润3.55亿元,同比增长18.46%。

2)2022年一季报:实现营收6.82亿元,同比增长15.73%;归母净利润1.31亿元,同比增长35.41%;扣非归母净利润1.05亿元,同比增长15.99%。

2021年-2022Q1公司连续多个季度实现营收双位数稳定增长。2021年全年实现营业收入26.94亿元,同比增长15.52%。分季度来看,2021Q1-Q4分别实现营收5.89/7.66/6.98/6.40亿元,同比增长20%/12%/21%/10%。2022Q1继续保持稳定增长,实现营收6.82亿元,同比增长16%,连续多个季度保持营收双位数稳定增长。

2021Q4资产减值导致表观归母净利润增速放缓,2022Q1盈利能力提升。2021年全年归母净利润为3.62亿元,同比增长11.08%。分季度来看,2021Q1-Q4分别实现归母净利润0.97/1.23/1.07/0.35亿元,同比增长26%/22%/16%/-38%,销售净利润率16%/16%/15%/5%。2021Q4归母净利润降幅较大主要由于股权激励费用及非流动资产处置损益变动所致。2022Q1归母净利润1.31亿元,同比增长35.41%,净利润率19%,相比2021Q1提高3pp。2022Q1归母净利润高增主要由于销售收入增加、销售费用率下降,以及收到政府补助2634万元。

两只老虎贴膏提价实现业绩新增量,口服药物销量高增。两只老虎系列中的三款贴膏剂产品优化升级,壮骨麝香止痛膏、关节止痛膏、伤湿止痛膏的普药出厂价提升,预计2022年产品有望实现营收和归母净利润双提升。2021年口服药物片剂和胶囊剂实现营收增速37%和16%,增速较快,未来公司逐步加强口服药物的营销,其营收体量和利润有望实现较快增长。

投资建议:公司是国内领先的贴膏剂中药企业,拥有多个优势贴膏品种,消费者认可度较高。伴随公司营销改革,产品销量逐步增长,未来业绩具有成长性,预计2022-2024年实现营收31.46/36.08/39.73亿元,归母净利润分别为4.54/5.57/6.34亿元,折合EPS分别为0.80/0.98/1.12元,对应PE为13x/10x/9x,维持“推荐”评级。

风险提示:产品销售不及预期,政策性风险,监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用