羚锐制药(600285)

2022年疫情影响下整体稳健,2023Q1恢复较快增长,维持“买入”评级

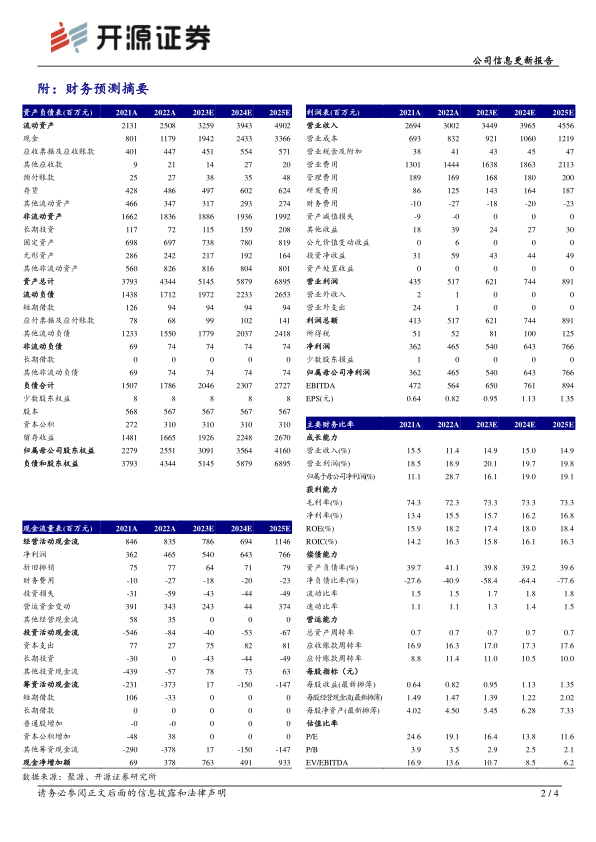

公司发布2022年年报和2023年一季报:2022年收入30.02亿元(+11%),归母净利润4.65亿元(+29%),扣非净利润4.09亿元(+15%);2023Q1收入7.89亿元(+15.62%),归母净利润1.44亿元(+10.30%),扣非净利润1.38亿元(+31.71%)。2022年疫情影响试贴活动及院内推广,原材料成本提升拉低毛利率,2023年随着推广恢复,2023Q1收入增速提升,毛利率回升的同时费率优化。考虑到口服药原材料成本增加在中短期对毛利率仍略有影响,我们下调2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年归母净利润分别为5.40(原为5.72)/6.43(原为6.84)/7.66亿元,EPS分别为0.95/1.13/1.35元,当前股价对应PE分别为16.4/13.8/11.6倍,维持“买入”评级。

2022年贴膏剂增长稳健,软膏快速增长,2023Q1收入恢复较快增长

2022年贴膏剂收入增长17.86%,整体增长稳健,预计通络祛痛膏、两只老虎系列产品增长符合预期,小儿退热贴、舒腹贴膏等儿科产品增长较好,此外,通过推广“通络+活血”的产品组合,活血消痛酊实现亿元左右收入;胶囊剂收入下降7.44%,预计主要系培元通脑胶囊由于疫情院内推广受阻所致;片剂收入增长31.50%,预计主要系丹鹿通督片收入增长较快;软膏剂收入增长23.56%,主要系糠酸莫米松乳膏保持快速增长实现亿元左右收入。

2023Q1毛利率有所恢复,精细化管理效果持续优化

2022年毛利率为72.28%(-2pct),其中,贴膏剂下降0.9pct,片剂/胶囊/软膏分别下降4.05/4.63/3.57pct,主要系原材料成本增加所致。2023Q1毛利率76.53%(+1.56pct),预计与贴膏剂占比提升有关。费用方面,2022年销售费用率下降0.21pct,管理费用率下降1.37pct,下降明显,主要系规模效应扩大,财务费用率下降0.5pct,研发费用率提升0.97pct,主要系委托外部研发费用增加。2023Q1销售费用率下降0.45pct,管理费用率下降1.66pct,精细化管理效果持续优化。

风险提示:产品销售不及预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用