羚锐制药(600285)

营收规模稳健扩张,利润快速增长,维持“买入”评级

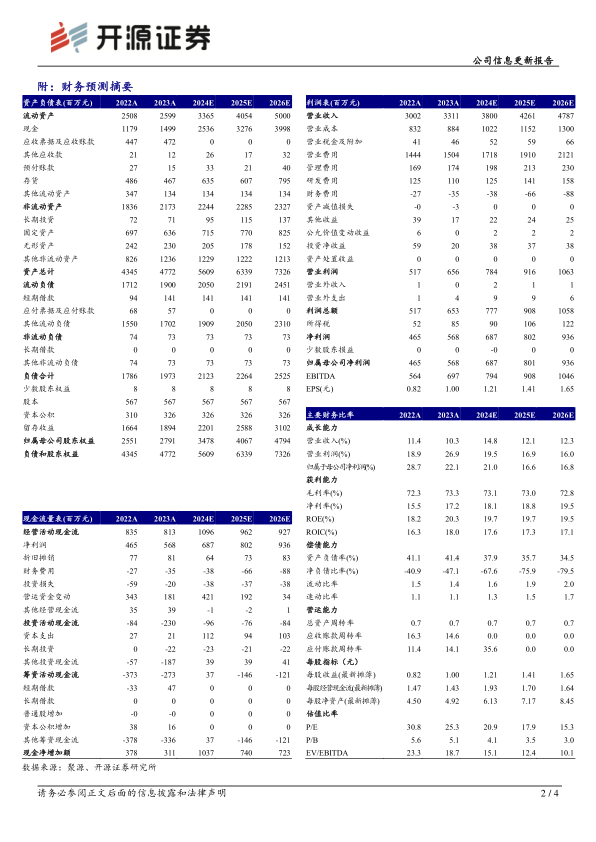

公司2023年实现营收33.11亿元(同比+10.31%,下文皆为同比口径);归母净利润5.68亿元(+22.09%);扣非归母净利润5.34亿元(+30.61%)。2024Q1实现营收9.09亿元(+15.27%);归母净利润1.90亿元(+31.98%);扣非归母净利润1.81亿元(+31.55%)。盈利能力方面,2023年毛利率为73.29%(+1.01pct),净利率为17.16%(+1.65pct)。费用方面,2023年销售费用率为45.41%(-2.68pct);管理费用率为5.26%(-0.38pct);研发费用率为3.31%(-0.85pct);财务费用率为-1.06%(-0.17pct)。我们看好公司贴剂核心业务的发展以及费用管控能力的提高,上调2024-2025年并新增2026年盈利预测,预计2024-2026年归母净利润分别为6.87/8.01/9.36亿元(原预计2024-2025年为6.43/7.66亿元),EPS为1.21/1.41/1.65元,当前股价对应PE为20.9/17.9/15.3倍,维持“买入”评级。

贴剂、片剂及胶囊剂产品营收增速亮眼,毛利率进一步提升

分产品来看,2023年公司贴剂产品实现营收20.47亿元(+6.91%)、片剂营收2.62亿元(+34.66%)、胶囊剂营收7.12亿元(+15.44%)、软膏剂营收1.37亿元(-7.93%)、其他产品营收1.50亿元(+20.98%)。毛利率方面,贴剂产品毛利率为75.68%(+1.3pct)、片剂毛利率为65.62%(+6.85pct)、胶囊剂毛利率为74.66%(+0.35pct)、软膏剂毛利率为74.95%(-1.27pct)、其他产品毛利率为46.01%(+0.25pct)。整体来看,贴剂、片剂和胶囊剂产品的营收和毛利率均向好发展。

加强品牌建设打造新势能,渠道创新提升营销效率

2023年公司加快培育“两只老虎”“小羚羊”“虎哥”等子品牌,通过加快运营体系迭代升级、产品运营精细化、坚持学术引领等方式,进一步提升品牌辨识度。此外,公司继续稳步推进渠道创新工作,持续优化营销网络,加大终端资源聚焦力度,推进重点客户的深度合作,加快潜力终端的快速布局。同时通过信息化建设实现数据赋能,推动终端的精细化管理,进而提高运营管理效率。

风险提示:市场竞争加剧,产品销售不及预期,运营管理效率提升不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用