康缘药业(600557)

投资要点

事件:2023H1公司实现营收25.53亿元(+21.74%,同比,下同);归母净利润2.76亿元(+30.6%);扣非归母净利润2.63亿元(+29.93%);业绩基本符合我们预期。

单Q2利润端表现亮眼,费用端基本稳定。分季度看,23Q2公司营业收入保持稳步增长,实现营收12亿元(+17.9%);得益于公司优秀的成本管控能力,利润端表现亮眼,单Q2实现归母净利润1.35亿元(+33.4%),实现扣非归母净利润1.24亿元(+30.8%)。另外,公司费用端基本保持稳定,在销售方面加强学术推广,增强医生对产品认可度,23H1销售费用10.9亿元(+26.32%),销售费用率为42.62%(+1.53pp),管理费用1.1亿元(+29.09%),管理费用率为4.31%(+0.25pp);财务费用为-787万元。

大单品业绩承压拖累非注射剂增速,注射剂型和二线基药品种迎头赶上。分结构看,23年Q2公司注射剂型持续保持亮眼,H1注射剂实现收入11.6亿元(+54%),非注射剂实现收入13.8亿元(+4%),单Q2注射剂实现收入5.7亿元(+60%),非注射剂型实现收入6.24亿元(-5%),我们认为主要系金振口服液业绩承压,使得口服液剂型产品销售下滑所致。除口服液剂型外,公司二线基药杏贝止咳颗粒表现亮眼,带动公司颗粒剂、冲剂单Q2实现收入6744万元(+41%),H1实现收入1.91亿元(+99.6%)。

研发投入持续加强,短期业绩压力不改中药创新龙头长期向好趋势。23H1公司研发投入进一步上升,增速快于收入增速,为3.63亿元(+31.02%),研发费用率14.24%(+1.01pp)。公司在研管线丰富,23H1公司中药获得临床试验批准通知书1个(栀黄贴膏),新申报生产品种2个(JC颗粒、FZJD颗粒),Ⅲ期临床研究品种2个(SPPY颗粒、LWDHGTP片);在已上市品种培育方面,公司有序推进散寒化湿颗粒、金振口服液等品种的循证证据研究。我们认为,公司是我国中药创新领军企业之一,拥有大量优质产品和持续丰富的管线,短期业绩端压力不改长期向上成长方向。

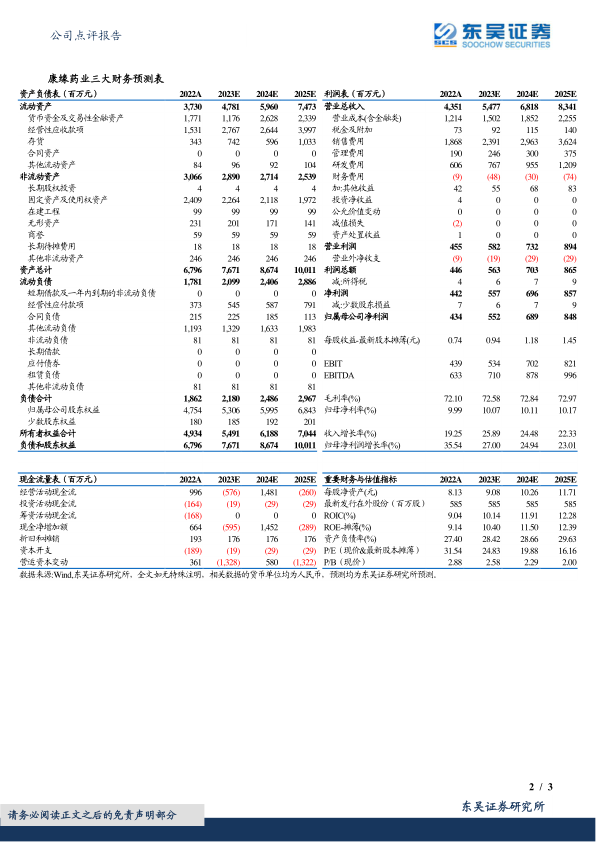

盈利预测与投资评级:我们维持公司2023-2025年归母净利润5.52/6.89/8.48亿元,当前市值对应2023-2025年PE分别为25/20/16倍,我们看好公司作为中药创新龙头的长期发展,维持“买入”评级。

风险提示:产品销售推广不及预期、行业政策重大变更风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用