康缘药业(600557)

投资要点

事件:公司发布2023年三季度报告,前三季度实现营业收入35亿元(+11.9%),实现归母净利润3.5亿(+24.2%),实现扣非归母净利润3.2亿元(+20.5%)。第三季度实现营业收入9.4亿元(-8.3%),实现归母净利润0.7亿(+5.1%),实现扣非归母净利润0.6亿元(-10.5%)。

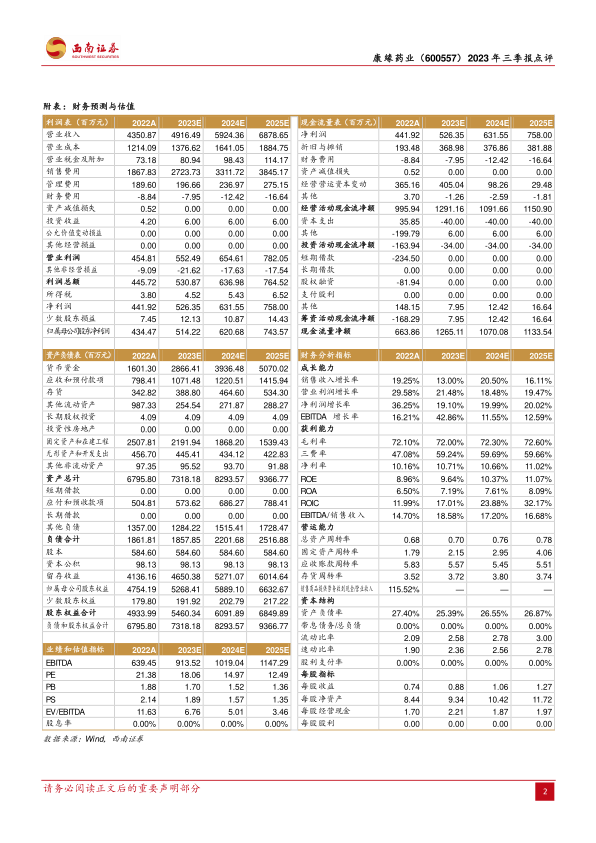

注射液、颗粒剂及冲剂高速放量,非注射剂增长承压。分产品看,2023年三季度注射液实现收入15.9亿元(+48.7%),毛利率为73.1%(+2.6pp);胶囊实现收入6.6亿元(-5.3%),毛利率为62.3%(+4.6pp);口服液实现收入5.4亿元(-24.3%),毛利率为80.4%(+2.3pp);颗粒剂、冲剂实现收入2.5亿元(+57.4%),毛利率为77.6%(+6.7pp);片丸剂实现收入2.6亿元(-1.9%),毛利率为72.2%(+5.5pp);贴剂实现收入1.6亿元(-10.3%),毛利率为83.2%(+0.1pp);凝胶剂实现收入0.2亿元(-18.5%),毛利率为86.2%(+1.2pp)。

三季度业绩短期承压,财务费率下降明显。受到银行借款还清与存款产生利息影响,三季度财务费用变动较大。公司2023Q1-Q3营收分别为13.5/12/9.4亿元,同比+25.4%/+17.9%/-8.3%;归母净利润1.4/1.3/0.7亿元,同比+28.6%/+32.8%/+5.1%。2023Q3公司毛利率为73.7%(+3pp);净利率为10.3%(+1.2pp)。费用方面,2023Q3公司销售费率为42.4%(+1.3pp);管理费率为4.3%(+0.4pp);财务费率为-0.4%(-0.3pp);研发费率为14.6%(+0.6pp)。

在研管线稳步推进,多款药物临床试验获得批准。2023年8月公司收到国家药品监督管理局签发的关于KYS202002A注射液成人系统性红斑狼疮适应症的《药物临床试验批准通知书》。2023年9月至三季报公告日,公司分别收到了国家药品监督管理局签发的乌鳖还闺颗粒、小儿佛芍和中颗粒、小儿健脾颗粒《药物临床试验批准通知书》。

盈利预测与投资建议。公司是优秀的现代化创新型中药企业,主力品种持续放量,新药研发逐步兑现,预计2023-2025年归母净利润分别为5.1/6.2/7.4亿元,对应增速分别为18.4%/20.7%/19.8%,对应PE分别为18/15/12倍,建议积极关注。

风险提示:药品集采降价风险;研发失败的风险;销售改革推进或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用