新和成(002001)

事件描述

4月20日晚,公司发布2022年度报告及2023年一季度报告,2022年全年实现营业收入159.34亿元,同比增长6.82%;实现归母净利润36.20亿元,同比减少16.89%;实现扣非归母净利润35.86亿元,同比减少14.19%;实现基本每股收益1.17元/股。2023年一季度实现营业收入36.12亿元,同比减少16.15%;实现归母净利润6.43亿元,同比减少46.55%;实现扣非归母净利润5.86亿元,同比减少48.68%。

维生素行业整体需求疲软,业绩短期承压

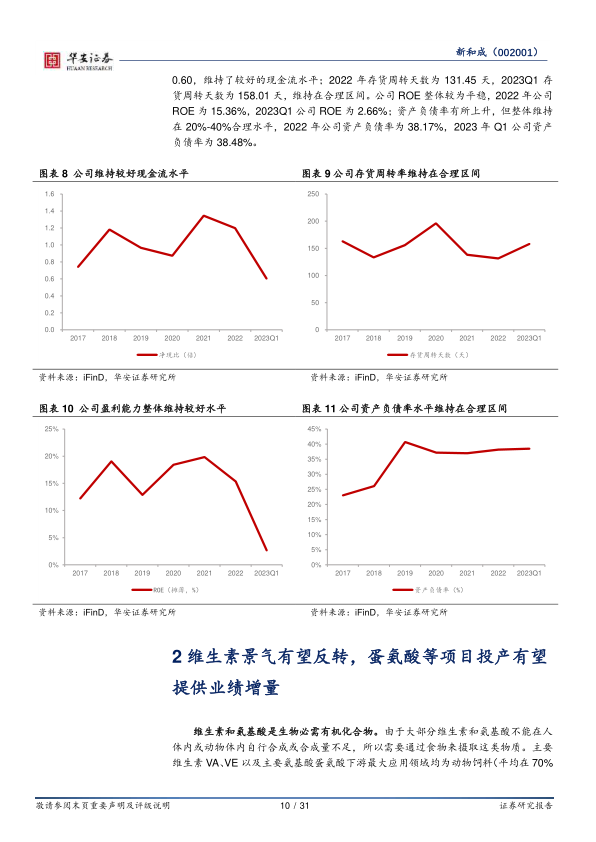

公司业绩短期承压,主要是维生素行业需求疲软所致。2022年全年实现营业收入159.34亿元,同比增长6.82%;实现归母净利润36.20亿元,同比减少16.89%;实现扣非归母净利润35.86亿元,同比减少14.19%。单季度来看,公司2022Q4季度实现营收40.24亿元,同比减少6.02%,环比增长8.90%;实现归母净利润6.09亿元,同比减少36.41%,环比减少23.58%,2023年Q1季度实现营收36.12亿元,同比减少16.15%,环比减少10.23%;实现归母净利润6.43亿元,同比减少46.55%,环比增长5.57%。目前国内维生素整体价格处于历史低位,根据百川资讯,截至2023年4月20日,VA价格为91元/公斤,较2022年年初下降66.9%,VE价格为78元/公斤,较2022年年初下降10.34%,2022年我国维生素行业整体较为疲软,主要是由于国内维生素产能持续扩张导致国内市场供大于需,这也是公司业绩短期承压的主要原因,此外受宏观因素影响,公司部分原辅材料价格上涨导致产品成本有所上升,随着未来维生素库存消解,下游需求恢复,公司业绩有望恢复增长。

维生素景气有望反转,蛋氨酸等项目投产有望提供业绩增量

维生素供给收缩内需复苏,公司有望集中受益。维生素方面,供给端海外维生素巨头近期宣布停产,成本端上游原材料价格节节攀升预计将对维生素E价格形成支撑,需求端国内猪周期即将开启上行通道,目前维生素库存有所消解,在供给收缩、内需复苏背景下,公司有望集中受益。氨基酸方面,国内蛋氨酸市场需求广阔,液体蛋氨酸市场渗透率有望提升,国内企业逐步打破海外壁垒,公司二期15万吨固体蛋氨酸将于今年6月投产,同时拟与中石化成立合资公司建设18万吨/年液体蛋氨酸(折纯)的生产装置,所有项目建成后,我国蛋氨酸市场份额将进一步提升,此外公司5000吨/年维生素B6、3000吨/年维生素B12正常销售,3万吨牛磺酸项目开始试车,多个项目陆续投产有望为公司提供业绩增量。

全球香精香料产业向亚非地区转移,公司成本优势助力拓展市场份额

香精香料产业东移,公司不断拓展香精香料新品类,有望抓住机遇。香精香料种类繁多,主要应用于日化和食品行业,其技术、渠道、人才壁垒高筑,中小企业难以入局。目前国际企业香精香料巨头产业逐步向亚非地区转移,给国内香精香料企业带来机遇,公司上延维生素中间体拓展出芳樟醇和柠檬醛系列产品,在产品质量维持国际领先水平的同时能够降低10%-20%的成本,显著的成本优势将助力公司不断拓展市场份额,此外公司还在投建更多香精香料新产品,5000吨薄荷醇项目目前进入试车阶段,公司不断优化产品矩阵,未来市场竞争力有望进一步提高。

加码布局新材料板块,加速实现高端材料自主可控

布局高端新材料多个细分赛道,公司有望抢占先机。高端新材料细分赛道如PPS、PPA、己二腈长期为国外所垄断,随着我国汽车轻量化的快速发展,对以上材料的需求也一直维持高速增长,近几年以公司为代表的国内企业逐步突破技术封锁,国产替代进程加快。PPS方面,公司现已规划报批PPS产能3万吨/年,其中1.5万吨/年生产线已实现正常销售,三期7000吨/年装置进入试车阶段,进展顺利;PPA与己二腈方面,1000吨PPA与110吨己二腈中试线正在建设当中。此外公司还进一步延伸产业链布局了PA66、六亚甲基二异氰酸酯(HDI)、异佛尔酮二胺(IPDA)、异佛尔酮二异氰酸酯(IPDI)等新产品,超前布局有望使公司在市场竞争中抢占先机。

投资建议

预计公司2023-2025年归母净利润分别为42.14亿元、49.01亿元、58.35亿元(原2023年-2024年分别为50.76亿元和60.19亿元),同比增速为16.4%、16.3%、19.1%。对应PE分别为13、11、9倍。维持“买入”评级。

风险提示

(1)宏观经济风险;

(2)原材料价格波动风险;

(3)产能建设不及预期;

(4)汇率及贸易风险。

微信扫一扫-立即使用

微信扫一扫-立即使用