新和成(002001)

三季报业绩符合预期, 看好公司长期成长, 维持“买入”评级

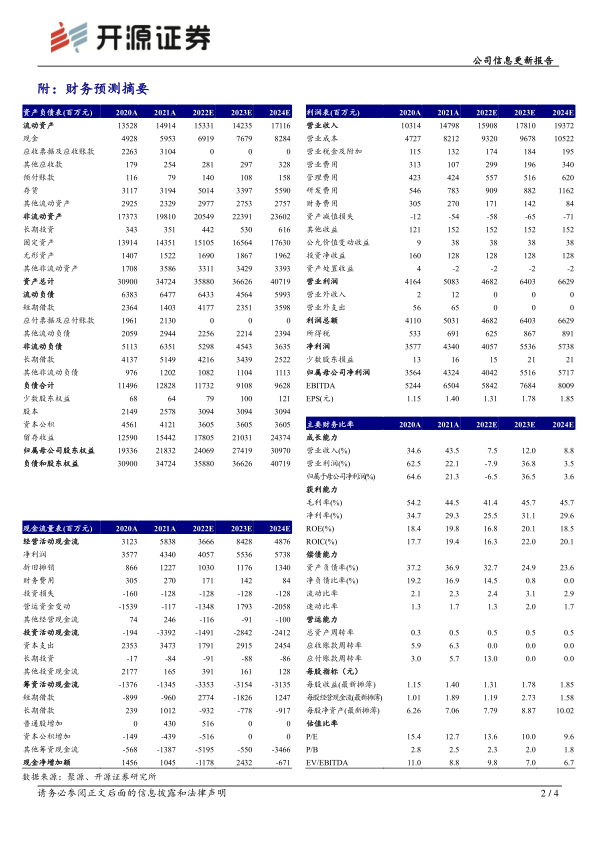

公司发布 2022 三季报, 前三季度营收 119.10 亿元,同比+12.21%; 扣非归母净利润 29.28 亿元,同比-9.29%;对应 Q3 单季度营收 36.95 亿元,同比+12.86%、环比-5.43%; 扣非归母净利润 8.33 亿元,同比-10.33%、环比-12.38%, 业绩符合预期。 考虑当前维生素处于景气底部, 我们下调 2022、维持 2023-2024 盈利预测,预计公司 2022-2024 年归母净利润分别为 40.42(原值 50.04)、 55.16、 57.17 亿元,对应 EPS 为 1.31(原值 1.62)、 1.78、 1.85 元/股,当前股价对应 PE 为 13.6、 10.0、9.6 倍。我们看好公司坚持“化工+”和“生物+”战略主航道, 坚持创新驱动,维持“买入”评级。

Q3 维生素需求偏弱价格下跌,公司盈利有所承压

2022 前三季度,毛利率、归母净利率、期间费用率分别为 37.89%、 25.28%、 8.87%,同比分别-8.92/-6.73/-1.47 个百分点,其中前三季度财务费用同比减少 87.64%,主要系报告期内汇率波动产生汇兑收益所致。 2022Q3,毛利率、归母净利率、期间费用率分别为 33.64%、 21.57%、 8.78%,同比分别-10.01/-7.78/-1.89 个百分点,环比分别 -4.24/-4.29/+0.99 个百分点。 据 Wind 数据, 2022Q3 VA(50 万 IU/g)、VE(50%)、 VD3(50 万 IU/g)市场均价 117.32/82.50/64.16 元/千克,环比分别-38.34%/-6.24%/-20.30%, Q3 维生素市场供应充足而整体需求偏弱致价格震荡下行,原油、天然气等原材料价格震荡偏强,公司盈利有所承压。

蛋氨酸供需偏紧价格上行, 公司蛋氨酸、 薄荷醇等项目逐步落地成长可期

据百川盈孚数据,近期国内蛋氨酸价格震荡上涨, 10 月 25 日国内蛋氨酸报价19.8-21.8 元/kg,养殖端消费旺季支撑豆粕需求,叠加当前国内豆粕库存仍处于历年同期低位,国内深入实施豆粕减量替代行动,蛋氨酸等饲料氨基酸需求有望提升。 公司固体蛋氨酸产能 15 万吨, 2022H1 全资子公司山东氨基酸实现净利润5.29 亿元,业绩可观;另有 15 万吨预计 2023 年 6 月建设完成。 此外, 5000 吨薄荷醇试生产顺利,首批成品投入市场; 7000 吨 PPS 三期项目试车进展顺利。我们看好公司稳步推动蛋氨酸、 PPS、薄荷醇、己二腈、牛磺酸等项目建设,未来成长可期。

风险提示: 项目建设进度不及预期、下游需求不及预期、汇率波动等

微信扫一扫-立即使用

微信扫一扫-立即使用