新和成(002001)

2023Q2净利润环比改善,产品盈利结构优化,维持“买入”评级

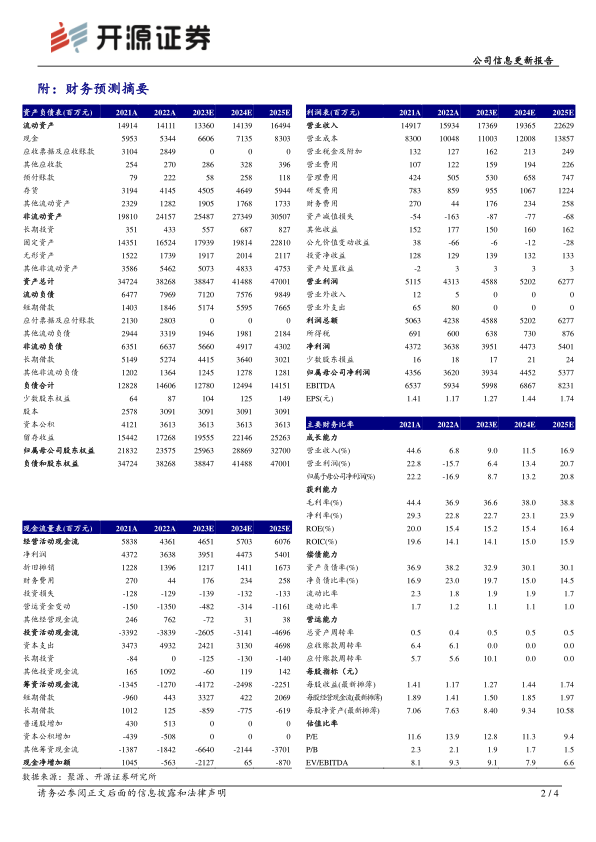

公司发布2023半年报,2023H1实现营收74.2亿元,同比-9.7%;归母净利润14.8亿元,同比-33%;扣非净利润13.8亿元,同比-34.3%;对应Q2营收38.1亿元,同比-2.58%、环比+5.37%;归母净利润8.4亿元,同比-16.87%、环比+30.62%;扣非净利润7.9亿元,同比-17.08%、环比+34.52%,Q2业绩环比改善。我们维持盈利预测,预计2023-2025年归母净利润为39.34、44.52、53.77亿元,对应EPS为1.27、1.44、1.74元/股,当前股价对应2023-2025年PE为12.8、11.3、9.4倍。我们看好公司坚持“化工+”和“生物+”战略主航道,坚持创新驱动,有序推进项目建设,维持“买入”评级。

营养品盈利延续承压,香精香料营收、毛利占比提升,新建项目有序推进

据Wind数据,2023上半年VA/VE/生物素/VD3/蛋氨酸市场均价89.1/74.8/41.0/54.3/17.3元/千克,同比-58.3%/-15.0%/-35.9%/-37.1%/-15.6%。分业务看,2023H1公司营养品、香精香料、新材料营收48.3/16.3/5.8亿元,同比-16.27%/+7.15%/+4.67%,其中营养品营收占比/毛利占比/毛利率65.1%/57.4%/28.88%,较2022年-3.6/-10.7/-11.7pcts;香精香料营收占比/毛利占比/毛利率22.0%/34.6%/51.48%,较2022年+3.4/+9.9/+1.65pcts。分子公司看,2023H1新和成药业(主要业务香料产销)营收19.2亿元/净利润5.95亿元,新和成维生素营收10.9亿元/净利润4.14亿元,新和成氨基酸营收17.6亿元/净利润4.53亿元。盈利能力方面,2023H1公司扣非净利润13.8亿元,与同期归母净利润存在差异主要是8,130万资产减值损失和1,127万公允价值变动损失;公司销售毛利率、净利率分别为32.74%/20.17%,较2022年底-4.20/-2.66pcts。在建项目方面,蛋氨酸二期15万吨准备试车,与中石化合资建设18万吨/年液蛋(折纯)项目投入建设,3万吨/年牛磺酸按计划试车,2500吨/年VB5、5000吨/年薄荷醇、7000吨/年PPS三期正常产销,己二腈项目中试顺利、项目报批有序推进。

风险提示:项目建设进度不及预期、营养品价格延续跌势、汇率大幅波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用