新和成(002001)

事件:2024年中报归母净利润同比预增40%-50%,营养品量价齐升

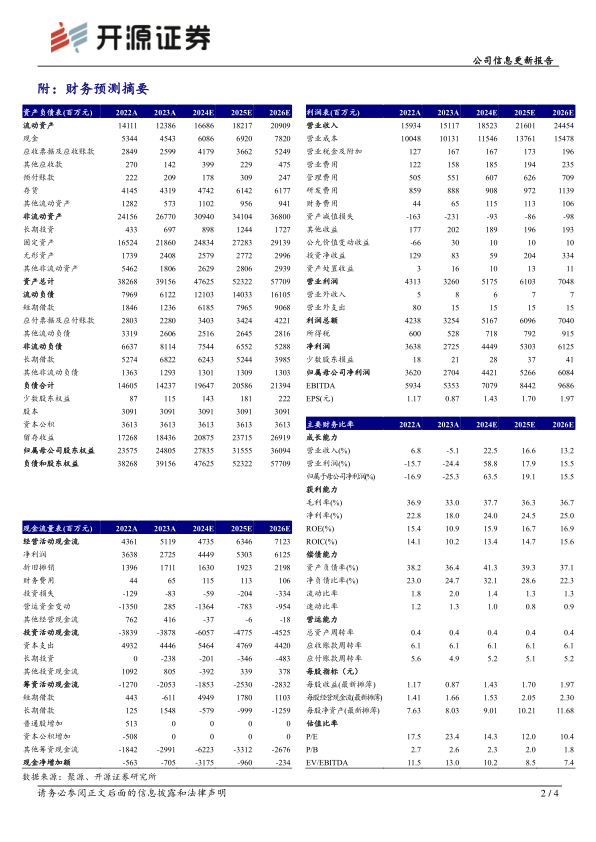

公司发布业绩预告,预计2024上半年实现归母净利润20.77-22.25亿元,同比增长40%-50%;实现扣非净利润20.63-22.00亿元,同比增长50%-60%;我们测算2024Q2预计实现归母净利润12.07-13.55亿元,环比增长39%-56%,公司业绩同环比改善,主要受益于营养品业务板块主要产品的销售数量、价格增长。考虑维生素、蛋氨酸行业景气底部回暖且公司规划新增蛋氨酸、己二腈等项目,我们上调盈利预测,预计公司2024-2026年归母净利润为44.21(+5.20)、52.66(+7.41)、60.84(+8.82)亿元,对应EPS为1.43、1.70、1.97元/股,当前股价对应PE为14.3、12.0、10.4倍。我们看好公司坚持“化工+”和“生物+”战略主航道,坚持创新驱动,有序推进项目建设,维持“买入”评级。

2024Q2维生素景气改善,公司规划新增蛋氨酸、己二腈产能助力中长期成长

(1)营养品板块:据Wind数据,2024年二季度VA(50万IU/g)、VE(50%)、VD3(50万IU/g)、生物素(2%)、VB6(98%)、蛋氨酸市场均价分别为86.4、70.2、60.2、32.9、150.5、21.6元/公斤,环比Q1分别+5.84%、+8.09%、+6.48%、-2.70%、3.45%、-0.63%。据饲料巴巴公众号报道,7月2日帝斯曼瑞士工厂或因天气原因关闭,2024Q3浙江医药、北沙制药VE产线均有停产检修计划,赢创蛋氨酸工厂预计6月底升级完成、7月5日安迪苏液蛋报价上调3%-5%。总体上,供给端扰动带动维生素、蛋氨酸景气底部上行,公司营养品板块经营情况有望改善。此外,2024年6月,山东新和成氨基酸蛋氨酸一体化提升项目环境影响评价第一次信息公示,公司计划将山东15万吨蛋氨酸生产线改扩建至22万吨蛋氨酸,加上与中石化合资规划的18万吨液体蛋氨酸(计划2024年年底建成),远期公司蛋氨酸年产能将达到55万吨,规模优势有望进一步凸显。(2)新材料板块:目前公司己二腈项目已获批,己二胺、尼龙66在上虞基地获批,己二腈项目中试顺利,公司致力于打造有竞争力的尼龙全产业链,中长期成长动力充足。

风险提示:维生素、蛋氨酸行业竞争加剧,项目投产不及预期,汇率波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用