中心思想

业绩强劲增长与核心驱动

新和成在2024年上半年实现了显著的业绩增长,营收和归母净利润分别同比大增32.7%和48.6%,主要得益于营养品业务的量价齐升以及公司持续的降本增效策略。特别是维生素和蛋氨酸产品,在市场供给扰动下价格上涨,成为公司盈利能力提升的关键驱动因素。

战略布局与未来展望

公司坚定执行“化工+”和“生物+”双战略,通过创新驱动和项目有序建设,持续巩固其在维生素和蛋氨酸领域的规模优势和盈利能力。同时,积极布局尼龙新材料项目,为中长期发展注入新动能。鉴于当前维生素市场的高景气度有望延续,以及蛋氨酸产能的持续扩张,公司预计2024年下半年将保持良好发展态势,并维持“买入”评级。

主要内容

2024H1业绩概览与投资评级

新和成发布2024年中报,实现营业收入98.45亿元,同比增长32.7%;归母净利润22.04亿元,同比增长48.6%;扣非净利润21.57亿元,同比增长56.9%。其中,第二季度营收53.46亿元,同比增长40.5%,环比增长18.8%;归母净利润13.35亿元,同比增长58.9%,环比增长53.5%。业绩接近此前预告上限,主要受益于营养品量价齐升及降本增效。开源证券维持公司2024-2026年归母净利润预测分别为44.21亿元、52.66亿元、60.84亿元,对应EPS为1.43元/股、1.70元/股、1.97元/股,当前股价对应PE为13.5倍、11.3倍、9.8倍,维持“买入”评级。

上半年业绩亮点与盈利预测

营养品与香精香料业务表现

2024年上半年,营养品业务营收66.8亿元,同比增长38.30%,毛利率35.86%,同比提升6.98个百分点。香精香料业务营收19.2亿元,同比增长17.94%,毛利率49.69%,同比下降1.79个百分点。新材料业务营收7.2亿元,同比增长24.89%。

蛋氨酸业务强劲增长与产能扩张

分子公司层面,2024年上半年山东新和成氨基酸(主要生产蛋氨酸)实现营收32.1亿元、净利润11.8亿元,净利率高达36.8%,同比大幅提升11.1个百分点。随着与中石化合资规划的18万吨液体蛋氨酸项目(计划2024年底建成)及山东新和成氨基酸蛋氨酸一体化提升项目(增加7万吨)陆续建成,公司远期蛋氨酸年产能将达到55万吨,规模优势有望进一步提升盈利能力。

维生素市场高景气度延续

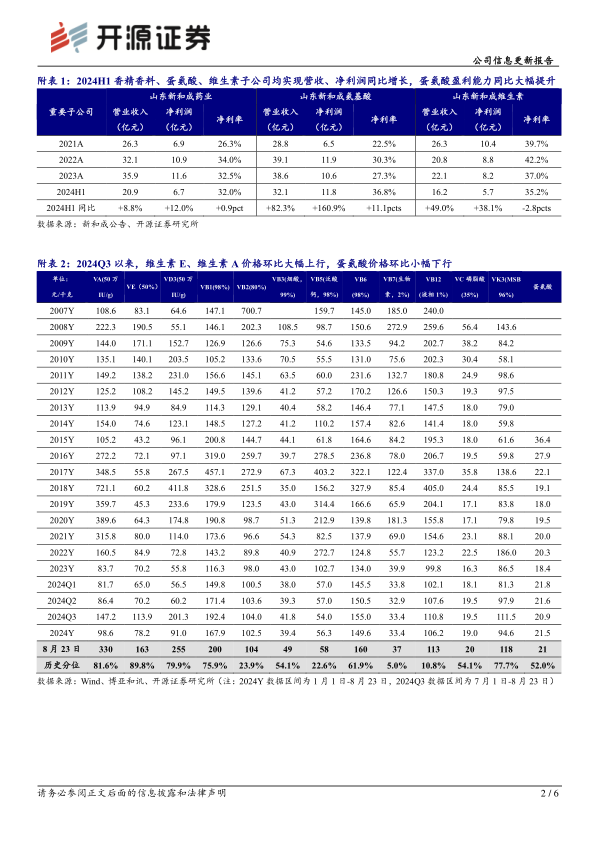

据Wind和博亚和讯数据,2024年以来供给扰动带动维生素价格底部上行。8月7日巴斯夫宣布VA、VE等产品遭遇不可抗力,预计2025年1月才能重启。此前帝斯曼也宣布拟于2025年前剥离动物营养与健康业务。截至8月23日,VA(50万IU/g)、VE(50%)、VD3(50万IU/g)市场均价分别为147.2元/公斤、113.9元/公斤、201.3元/公斤,环比第二季度分别上涨70%、62%、235%。预计2024年下半年维生素高景气有望延续。

新材料领域战略布局

在新材料板块,公司公告投资约100亿元建设尼龙新材料项目,包括一期10万吨/年己二腈-己二胺、二期40万吨/年己二腈-己二胺并向下游材料端延伸建设40万吨/年尼龙66,进一步拓展公司业务边界。

主要风险因素

报告提示的风险包括:维生素、蛋氨酸行业竞争加剧;项目投产不及预期;汇率波动等。

财务预测与估值分析

根据开源证券预测,公司营业收入将从2024年的185.23亿元增长至2026年的244.54亿元,归母净利润将从2024年的44.21亿元增长至2026年的60.84亿元。毛利率预计在2024年达到37.7%,净利率在2026年达到25.0%。ROE预计在2024-2026年保持在15.9%-16.9%之间。

子公司业绩贡献分析

2024年上半年,主要子公司均实现营收、净利润同比增长。其中,山东新和成氨基酸营收32.1亿元,同比增长82.3%,净利润11.8亿元,同比增长160.9%,净利率高达36.8%,同比大幅提升11.1个百分点,显示出蛋氨酸业务的强劲盈利能力。山东新和成药业营收20.9亿元,同比增长8.8%,净利润6.7亿元,同比增长12.0%。山东新和成维生素营收16.2亿元,同比增长49.0%,净利润5.7亿元,同比增长38.1%。

主要产品市场价格动态

2024年第三季度以来(截至8月23日),维生素E、维生素A价格环比大幅上行,其中VA(50万IU/g)价格环比Q2上涨70%,VE(50%)价格环比Q2上涨62%,VD3(50万IU/g)价格环比Q2上涨235%。蛋氨酸价格环比小幅下行,但仍处于较高历史分位。

核心产品产能与市场机遇

新和成拥有8000吨VA、3万吨VE油、30万吨蛋氨酸等核心产品产能。以8月23日中国市场报价计算,VA(50万IU/g)价格为330元/公斤,VE油为325元/公斤,VD3(50万IU/g)为255元/公斤,均处于历史较高分位(80%以上)。公司有望充分受益于维生素价格上涨带来的市场机遇。

总结

新和成在2024年上半年展现出卓越的经营业绩,营收和净利润实现高速增长,核心驱动力在于营养品业务,特别是维生素和蛋氨酸产品的量价齐升。公司在蛋氨酸领域通过产能扩张持续巩固市场地位,同时受益于全球维生素市场因供给扰动而带来的价格上涨。此外,公司积极布局尼龙新材料,为未来发展开辟了新的增长空间。尽管面临行业竞争和项目投产等风险,但凭借其“化工+”和“生物+”的战略主航道以及创新驱动,新和成有望在2024年下半年继续保持高景气度,并实现中长期稳健成长。

微信扫一扫-立即使用

微信扫一扫-立即使用