新和成(002001)

营养品量价齐升,2024Q3业绩创历史新高,维持“买入”评级

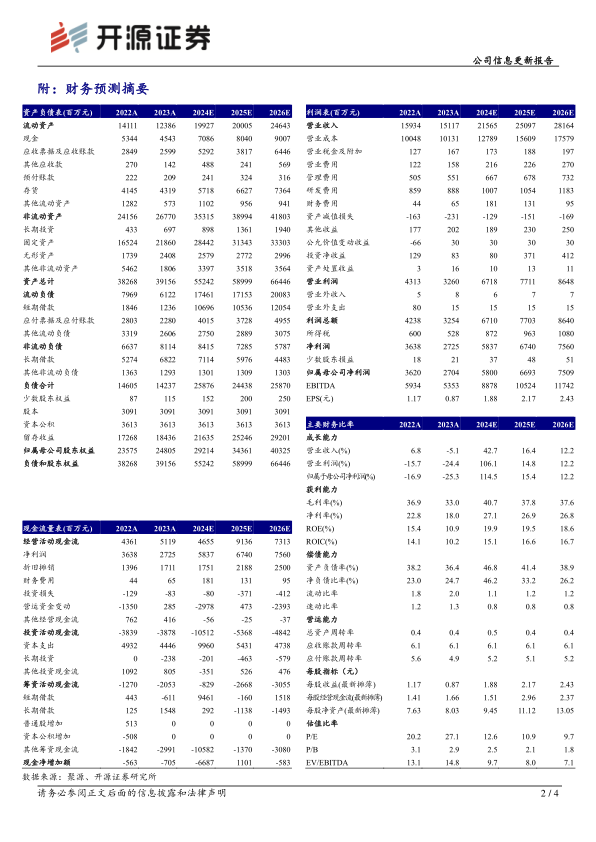

公司发布2024三季报,实现营收157.82亿元,同比+43.31%;归母净利润39.90亿元,同比+89.87%;扣非净利润38.82亿元,同比+99.03%。其中Q3单季度营收59.37亿元,同比+65.21%、环比+11.06%;归母净利润17.85亿元,同比+188.87%、环比+33.75%;扣非净利润17.25亿元,同比+199.77%、环比+32.67%,单季度创历史新高,主要受益于营养品量价齐升。考虑维生素景气上行,我们上调盈利预测,预计公司2024-2026年归母净利润58.00、66.93、75.09亿元(原值44.21、52.66、60.84),对应EPS为1.88、2.17、2.43元/股,当前股价对应PE为12.6、10.9、9.7倍。我们看好公司坚持“化工+”和“生物+”战略主航道,坚持创新驱动,有序推进项目建设,维持“买入”评级。

巴斯夫复产推迟有望助力维生素景气上行,蛋氨酸、新材料成长动力充足营养品方面,据Wind数据,2024三季度VA(50万IU/g)、VE(50%)、固蛋市场均价分别为194.0、125.3、21.0元/公斤,环比Q2分别+124.5%、+78.4%、-4.3%;2024年均价(截至10月24日)分别为127.1、90.5、21.6元/公斤,较2023年均价分别+52.0%、+29.0%、+14.6%,营养品景气回升明显。10月17日,巴斯夫对受不可抗力影响的产品复产时间进行调整,预计将于2025年4月初重新开始生产VA,在2025年7月初重新开始生产VE和类胡萝卜素产品,此前8月21日巴斯夫预计部分VA、VE、类胡萝卜素产品的复产时间不会早于2025年1月。我们认为,巴斯夫复产推迟或造成供给偏紧,有望支撑维生素价格延续上行。此外,随着与中石化合资规划的18万吨液体蛋氨酸(计划2024年底建成)及山东新和成氨基酸蛋氨酸一体化提升项目(增加7万吨)陆续建成,远期公司蛋氨酸年产能将达到55万吨,规模优势有望助力盈利能力进一步提升。新材料方面,公司2024年7月公告建设包括一期10万吨/年己二腈-己二胺、二期40万吨/年己二腈-己二胺并向下游材料端延伸建设40万吨/年尼龙66。

风险提示:维生素、蛋氨酸行业竞争加剧,项目投产不及预期,汇率波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用