中心思想

- 业绩稳步增长,龙头地位稳固:国药股份2018年上半年业绩稳步增长,扣非后归母净利润同比增长显著。公司作为北京地区医药商业龙头,市场份额持续提升。

- 盈利能力增强,费用率略有提升:公司销售毛利率和销售净利率同比提升,盈利能力增强。但同时,由于市场投入增长,三项费用率略有提升。

主要内容

公司概况与业绩表现

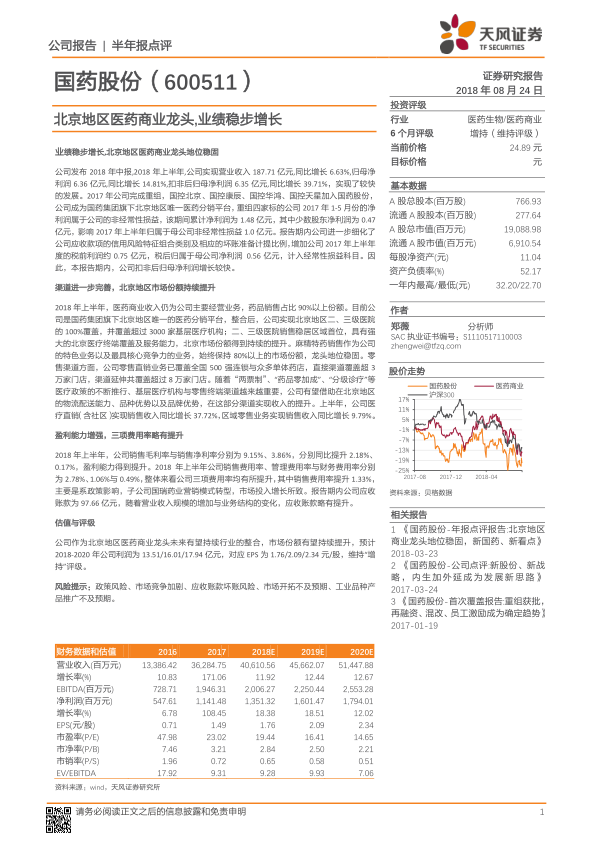

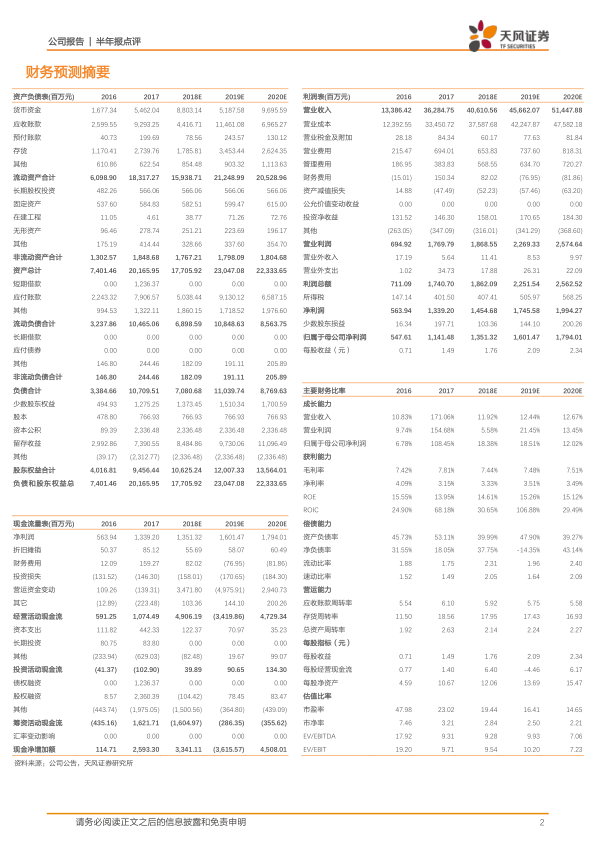

- 业绩增长:2018年上半年,国药股份实现营业收入187.71亿元,同比增长6.63%;归母净利润6.36亿元,同比增长14.81%;扣非后归母净利润6.35亿元,同比增长39.71%。

- 重组影响:2017年公司完成重组,纳入多家公司,成为国药集团旗下北京地区唯一医药分销平台。重组标的公司利润对2017年上半年业绩有非经常性损益影响。

- 会计政策变更:公司细化应收款项的信用风险特征组合类别及坏账准备计提比例,增加2017年上半年税后归属于母公司净利润0.56亿元,计入经常性损益。

市场渠道与业务拓展

- 市场覆盖:公司实现北京地区二、三级医院100%覆盖,并覆盖超过3000家基层医疗机构。二、三级医院销售稳居区域首位。

- 特色业务:麻精特药销售保持80%以上的市场份额,龙头地位稳固。

- 零售渠道:零售直销业务覆盖全国500强连锁与众多单体药店,直接渠道覆盖超3万家门店,渠道延伸共覆盖超过8万家门店。

- 渠道拓展:医疗直销(含社区)实现销售收入同比增长37.72%,区域零售业务实现销售收入同比增长9.79%。

盈利能力与费用分析

- 盈利能力提升:2018年上半年,公司销售毛利率与销售净利率分别为9.15%、3.86%,分别同比提升2.18%、0.17%。

- 费用率变化:销售费用率、管理费用率与财务费用率分别提升至2.78%、1.06%与0.49%,销售费用率提升主要由于子公司国瑞药业营销模式转型,市场投入增长。

- 应收账款:报告期内公司应收账款为97.66亿元,随着营业收入规模的增加与业务结构的变化,应收账款略有提升。

估值与评级

- 投资建议:维持“增持”评级。

- 盈利预测:预计2018-2020年公司利润为13.51/16.01/17.94亿元,对应EPS为1.76/2.09/2.34元/股。

财务数据与预测

- 营业收入:预计2018-2020年营业收入分别为406.11亿元、456.62亿元、514.48亿元。

- 净利润:预计2018-2020年净利润分别为13.51亿元、16.01亿元、17.94亿元。

风险提示

- 政策风险

- 市场竞争加剧

- 应收账款坏账风险

- 市场开拓不及预期

- 工业品种产品推广不及预期

总结

国药股份2018年上半年业绩表现稳健,作为北京地区医药商业龙头,市场地位稳固。公司通过渠道拓展和业务创新,实现了盈利能力的提升。但同时也面临市场竞争和政策变化带来的挑战。维持“增持”评级,并需关注政策风险、市场竞争加剧等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用