中心思想

麻醉药龙头地位稳固,集采配送权增加业绩弹性

本报告的核心观点在于:

-

国药股份作为北京地区医药商业龙头,其麻醉药销售冠军的地位稳固,且随着带量采购药品配送权的增加,公司业绩具备增长潜力。

- 公司在北京地区医疗商业领域占据龙头地位,2019年北京地区营业收入434.65亿元,同比增长15.25%,占收入比重97.36%。

- 公司优化业态结构,固优补短,促多元业态发展。2019 年,公司共取得 22 个品种、37 个品规的“带量采购”配送权,并以此为契机,充分利用自身的平台优势。

首次给予“推荐”评级

基于以上分析,东莞证券首次给予国药股份“推荐”评级,并预测公司2020/2021年的每股收益分别为2.36/2.69元,当前股价对应PE分别为12.2/10.7倍。

主要内容

公司经营情况

-

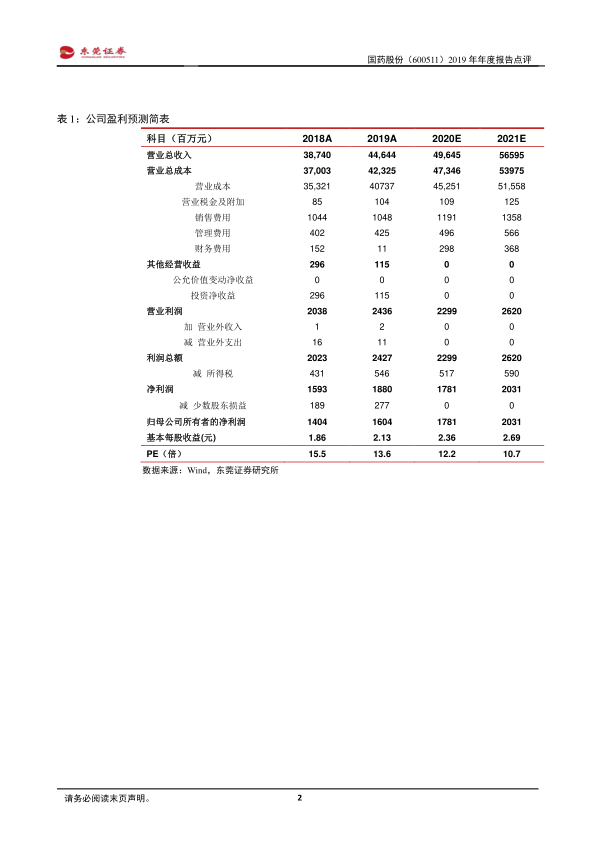

现金流与盈利能力: 2019年公司营业收入446.44亿元,同比增长15.24%;归属于上市公司股东的净利润16.04亿元,同比增长14.23%;扣非净利润15.66亿元,同比增长23.82%。现金流水平大增,经营活动现金净流量17.76亿元,同比增长80.86%。

-

毛利率与费用控制: 公司2019年毛利率为8.75%,同比下降0.08%,毛利率水平整体稳定。三费水平有所下降。

业务分析

-

医药流通业务: 公司业务依然以医药流通为主,药品分销占90%以上份额。公司在麻精特药渠道一直保持着龙头地位,市场份额稳定在80%左右。

-

零售直销业务: 零售直销业务已覆盖全国500强连锁和众多单体药店,直接渠道覆盖超3万家门店,渠道延伸共覆盖超过8万家门店。

-

区域优势: 公司在北京地区医疗商业领域占据龙头地位,2019年北京地区营业收入434.65亿元,同比增长15.25%,占收入比重97.36%。

发展战略

-

集采配送权: 2019年,公司共取得22个品种、37个品规的“带量采购”配送权,并以此为契机,充分利用自身的平台优势。

-

医疗器械业务: 公司全面落实国药控股 “3+2”发展战略,大力拓展器械试剂业务。控股子公司国控天星丰富器械产品线,通过股权收购及新设公司等方式拓展销售渠道,扩大器械业务。

盈利预测与投资建议

-

盈利预测: 预计公司2020/2021年的每股收益分别为2.36/2.69元。

-

投资建议: 首次给予公司“推荐”评级,当前股价对应PE分别为12.2/10.7倍。

-

风险提示: 医药政策改变、北京地区竞争加剧等。

总结

核心竞争力与增长潜力

国药股份凭借其在北京地区的龙头地位、麻醉药销售的优势以及在带量采购药品配送方面的积极拓展,展现出稳固的市场地位和增长潜力。

投资价值与风险并存

东莞证券首次给予“推荐”评级,肯定了公司的投资价值。然而,投资者也应关注医药政策变化和市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用