中心思想

本报告分析了塞力斯(603716.SH)2017年业绩及未来发展潜力,维持“增持”评级。

-

业绩增长动力分析: 报告认为,塞力斯2017年业绩增长显著,四季度表现尤为出色,主要得益于公司前期积极的战略布局和扩张。

-

未来增长潜力展望: 报告预测公司2018-2020年EPS将持续增长,并详细分析了公司在集约化营销、地域扩张、供应链整合和SPD业务等方面的优势。

主要内容

2017年业绩回顾

-

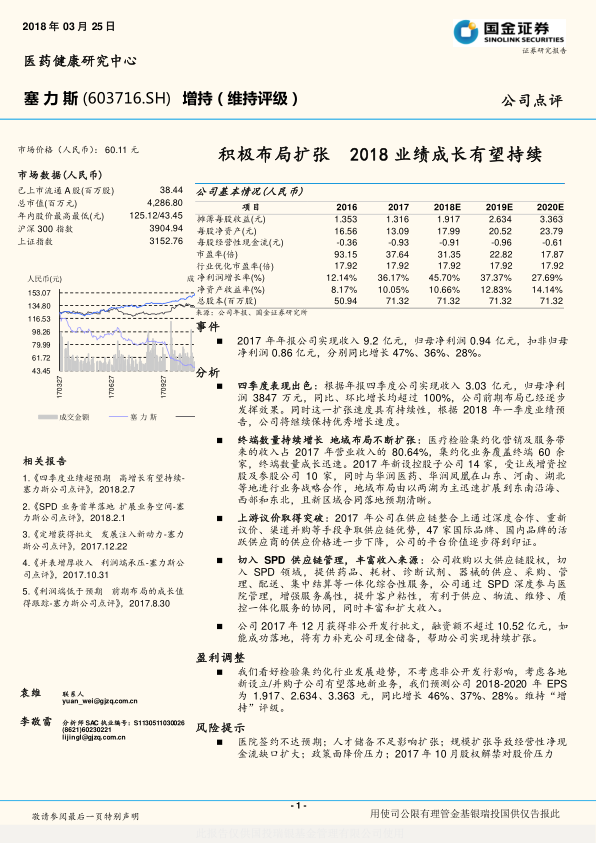

营收与利润双增长: 塞力斯2017年实现收入9.2亿元,归母净利润0.94亿元,扣非归母净利润0.86亿元,分别同比增长47%、36%、28%。

-

四季度业绩爆发: 四季度公司实现收入3.03亿元,归母净利润3847万元,同比、环比增长均超过100%,显示公司前期布局效果显著。

业务扩张与地域布局

-

终端数量增长迅速: 医疗检验集约化营销及服务收入占2017年营业收入的80.64%,集约化业务覆盖终端60余家,终端数量成长迅速。

-

地域扩张提速: 2017年新设控股子公司14家,受让或增资控股及参股公司10家,并与华润医药、华润凤凰在多地进行业务战略合作,地域布局迅速扩展。

供应链整合与SPD业务

-

上游议价能力提升: 通过深度合作、重新议价、渠道并购等手段争取供应链优势,活跃供应商的供应价格进一步下降,公司的平台价值逐步得到印证。

-

切入SPD供应链管理: 收购以大供应链股权,切入SPD领域,提供一体化综合性服务,增强服务属性,提升客户粘性,有利于各项服务的协同,同时丰富和扩大收入。

内生成长能力分析

-

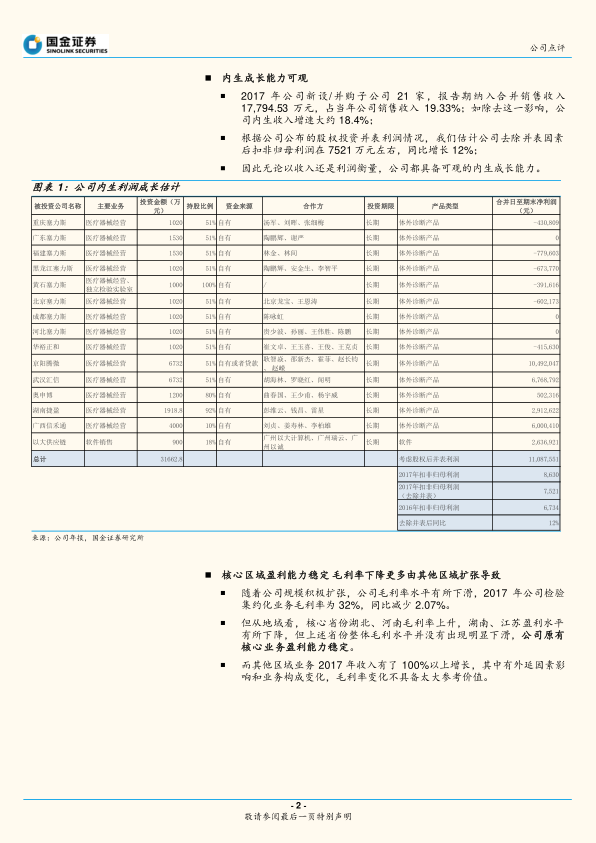

内生收入增长显著: 2017年公司新设/并购子公司纳入合并销售收入17,794.53万元,占当年公司销售收入19.33%;如除去这一影响,公司内生收入增速大约18.4%。

-

内生利润稳健增长: 估计公司去除并表因素后扣非归母利润在7521万元左右,同比增长12%,显示公司具备可观的内生成长能力。

盈利能力与费用控制

-

核心区域盈利稳定: 核心省份湖北、河南毛利率上升,湖南、江苏盈利水平有所下降,但上述省份整体毛利水平并没有出现明显下滑,公司原有核心业务盈利能力稳定。

-

费用比例控制得当: 2017年全年销售费用率8.8%同比上升0.7%,管理费用率7.9%,同比下降0.1%;财务费用率1.1%,同比下降0.2%。

经营周转与现金流

-

经营周转趋紧: 经营性净现金流-6325万,缺口扩大272%,应收账款和存货情况相比2016年同期上升较为明显。

-

扩张期正常现象: 随着公司在规模和地域扩张方面加快步伐,同时子公司设立和外延并购也在不断落地,业务高速增长期经营周转能力有所下降是正常现象,也是行业普遍发展规律。

盈利预测与评级

-

盈利预测: 预测公司2018-2020年EPS分别为1.917、2.634、3.363元,同比增长46%、37%、28%。

-

投资评级: 维持“增持”评级。

风险提示

- 医院签约不达预期;人才储备不足影响扩张;规模扩张导致经营性净现金流缺口扩大;政策面降价压力;2017年10月股权解禁对股价压力。

总结

本报告对塞力斯2017年业绩进行了全面分析,认为公司通过积极的业务扩张和战略布局,实现了营收和利润的双增长。公司在集约化营销、地域扩张、供应链整合和SPD业务等方面均展现出较强的竞争力。虽然公司在扩张过程中面临经营周转趋紧的挑战,但整体盈利能力稳定,费用控制得当。基于对公司未来发展潜力的看好,维持“增持”评级,并预测公司2018-2020年EPS将持续增长。同时,报告也提示了公司可能面临的风险,包括医院签约不达预期、人才储备不足、规模扩张导致现金流缺口扩大以及政策面降价压力等。

微信扫一扫-立即使用

微信扫一扫-立即使用