中心思想

本报告分析了瑞康医药(002589)的业务发展和财务状况,核心观点如下:

- 多元化发展驱动业绩增长: 公司通过产品线和区域的多元化发展,实现了收入和利润的高速增长,尤其是在药品和医疗器械商业流通领域。

- 盈利能力稳步提升: 业务结构优化和有效的费用管控带动了公司毛利率和净利率的稳步提高,进一步增强了盈利能力。

主要内容

公司概况与业绩表现

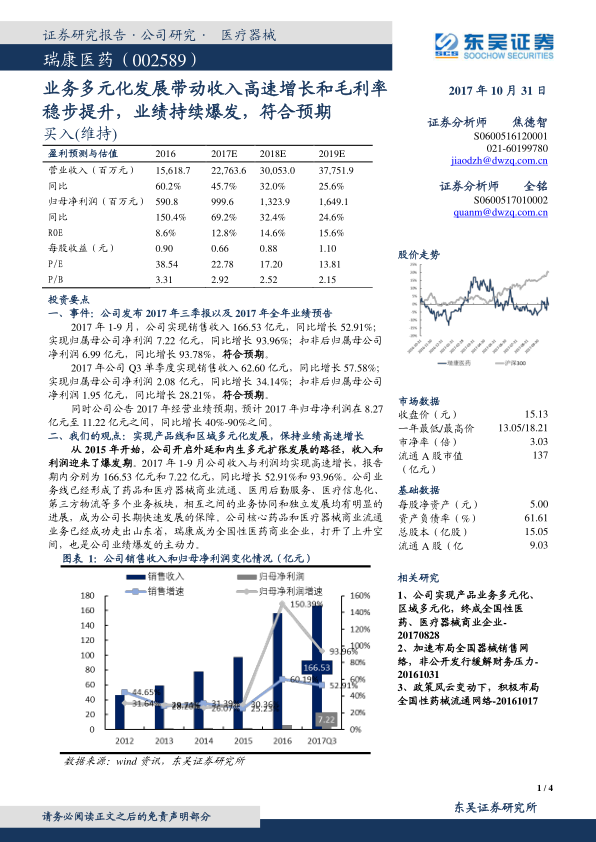

- 营收与利润双增长: 2017年1-9月,公司实现营业收入166.53亿元,同比增长52.91%;归母净利润7.22亿元,同比增长93.96%,符合预期。

- 全年业绩预告: 公司预计2017年归母净利润在8.27亿元至11.22亿元之间,同比增长40%-90%。

多元化发展战略

- 业务多元化: 公司业务已涵盖药品和医疗器械商业流通、医用后勤服务、医疗信息化、第三方物流等多个板块,各业务板块协同发展。

- 区域多元化: 核心业务已成功走出山东省,瑞康医药已发展成为全国性医药商业企业,打开了业绩增长空间。

盈利能力分析

- 毛利率和净利率提升: 2017年1-9月,公司毛利率和净利率分别为17.35%和5.70%,均高于2016年同期水平,盈利能力显著提高。

- 费用管控有效: 在大力发展外延并购的同时,公司有效控制了销售费用和管理费用,费用率控制良好。

盈利预测与投资建议

- 盈利预测: 预计公司2017-2019年收入分别为227.64亿元、300.53亿元和377.52亿元,归母净利润分别为10.00亿元、13.24亿元和16.49亿元,对应EPS为0.66元、0.88元和1.10元。

- 投资建议: 维持公司“买入”评级,因公司内生、外延发展坚定,已成为全国性的药品和医疗器械流通企业,且在扩张过程中实现了收入和利润的双高速增长,同时毛利率和净利率稳步提升。

财务报表分析

- 资产负债表: 对公司2016-2019E的流动资产、非流动资产、流动负债、非流动负债、股东权益等进行了详细的预测和分析。

- 利润表: 对公司2016-2019E的营业收入、营业成本、营业费用、管理费用、财务费用、净利润等进行了详细的预测和分析。

- 现金流量表: 对公司2016-2019E的经营活动现金流、投资活动现金流、筹资活动现金流、现金净增加额等进行了详细的预测和分析。

总结

本报告对瑞康医药的业务多元化发展、盈利能力提升以及未来业绩增长进行了深入分析。公司通过产品线和区域的多元化扩张,已成为全国性的药品和医疗器械流通企业。同时,有效的费用管控和业务结构优化带动了毛利率和净利率的稳步提升。基于以上分析,东吴证券维持对瑞康医药的“买入”评级,并对其未来发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用